El Gobierno tuvo en agosto una performance muy superior a lo anticipado por cualquier encuesta, ganando 11 de los 24 distritos, obteniendo provincias y distritos importantes como Córdoba, Mendoza y la Ciudad de Buenos Aires, y un empate técnico en la Provincia de Buenos Aires. Para octubre anticipamos una mejora de los números del oficialismo a nivel nacional e incluso la posibilidad de ganar tanto en Buenos Aires como en Santa Fe, ya que una mayor polarización lo beneficiaría, y por otro lado la recuperación económica que se esta vislumbrando va a tener un impacto positivo para muchos votantes.

Las implicancias de un resultado de estas características se reflejarían en la posibilidad de avanzar en las reformas estructurales (tributaria, laboral, judicial y mercado de capitales, entre las más relevantes), al tiempo que se ha fragmentado más la oposición, con lo que aumentan las chances de una reelección de Mauricio Macri.

Estos dos puntos dejan el camino allanado para el ingreso de capitales destinados a la inversión que se vienen demorando hace dos años ya que desde el exterior se desconfiaba de la capacidad de Macri de poder consolidar su proyecto de poder y evitar la vuelta del populismo en 2019. Este flujo de inversiones se verá reflejado en mayor actividad económica, mayor empleo y un aumento del salario real.

El otro aspecto que vale la pena subrayar es que se empiezan a ver cada vez mas señales de recuperación económica. Esta reactivación le permitirá al gobierno seguir en esta senda de reformas sin encarar ajustes macroeconómicos que pesen sobre la sociedad. Esto se debe a que a raíz del incremento de la recaudación impositiva en términos reales, debido al crecimiento económico, se vislumbra que el déficit fiscal puede empezar a disminuir, con señales concretas en este sentido tanto en julio como en agosto Esto permitirá ir reduciendo la dependencia de financiamiento externo y haciendo que el proyecto sea sustentable a futuro.

Si se cumple este escenario, anticipamos subas significativas tanto en el mercado de bonos como en el de acciones para los próximos meses, y una mayor estabilidad cambiaria.

En las próximas líneas se analizará cómo pueden impactar estas cuestiones en los distintos productos financieros disponibles y, a la vez, como combinarlos de una manera eficiente para conformar una cartera que nos ayude a optimizar los potenciales beneficios, asumiendo riesgos adecuados de acuerdo al perfil del inversor.

Deuda en Dólares

Los bonos argentinos tuvieron una gran performance después de las PASO. El riesgo país se comprimió 70 puntos básicos para ubicarse en 374bp para el plazo de 10 años. Aun así, creemos que queda un largo camino por recorrer, ya que sigue existiendo una diferencia de 130pb con Brasil y cercana a 200pb con otros países de la región como Colombia, Perú o Uruguay.

Si bien tenemos una opinión optimista acerca de la compresión de spreads de riesgo de Argentina, miramos con cautela lo que pueda suceder con las tasas de interés en USA, en donde los rendimientos se encuentran en los mínimos del año y no descartamos algún tipo de corrección, lo que impactaría principalmente en los bonos mas largos.

En el presupuesto para 2018 el gobierno estima una inflación del 10% y un déficit fiscal de 3.2% del PBI. Si logra acercarse a estas metas es muy posible que el spread de Argentina converja hacia la zona de Brasil, por lo cual en los próximos 8-12 meses podremos ver compresiones de spreads de hasta 100pb.

Bajo este escenario, nuestra recomendación es armar la cartera con un mix de títulos relativamente cortos junto con otros de mayor duración, dándole a la cartera un carry razonable y apreciaciones de capital en el caso que se dé la esperada compresión de spreads, pero al mismo tiempo limitar la exposición ante un escenario de suba de tasas americanas.

Inversiones en Pesos

Desde las PASO, el mercado cambiario opero con gran estabilidad, mostrando una tendencia decreciente en el tipo de cambio después de una fuerte apreciación inicial de la moneda local una vez conocidos los resultados. Desde el 14 de agosto, día posterior a las elecciones, la divisa osciló en una brecha entre 17 y 17.40. Consideramos que este panorama cambiario se va a sostener hasta fin de año. Asimismo, creemos que la inflación va a ceder en los próximos meses, y el gobierno lograría tasas cercanas al 1% mensual para fin de año. De esta manera, el Banco Central comenzaría a recortar las tasas de interés cuando las señales de la caída en la tasa de inflación sean más claras. Bajo este contexto, pensamos que las Lebacs a 180 y 270 días son la mejor alternativa. El BCRA elevó las tasas en el plazo largo, dejando sin cambios las cortas, invirtiendo la pendiente de la curva, por lo que creemos que esta estrategia representa una buena oportunidad para obtener rendimientos altos a un mayor plazo.

Acciones

La bolsa porteña tuvo un gran desempeño desde el resultado en las elecciones primarias y las acciones locales se vieron muy demandadas. El índice Merval se incrementó en un 10%, empujado principalmente por el sector bancario y energético. De darse el escenario positivo que anticipamos, se podrá confirmar esta tendencia alcista para el mediano y largo plazo. Otro tema que impulsará este mercado será la implementación de reformas, tales como la aprobación de la ley de mercado de capitales y la simplificación de mecanismos para facilitar la inversión de parte de los extranjeros. Además, cabe destacar el mercado accionario sigue siendo muy chico localmente, comparado con sus pares latinoamericanos.

Aspectos impositivos

Es muy importante la elección de los activos considerando siempre sus implicancias impositivas. Todas las alternativas planteadas en esta nota se encuentran exentas de impuestos las ganancias y de bienes personales (excepto los fondos comunes de inversión) para las personas físicas.

Carteras

Definimos dos carteras de acuerdo al perfil de riesgo de los inversores.

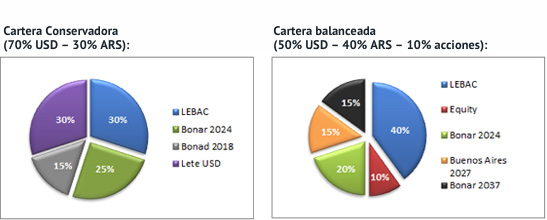

Cartera conservadora: Aquí se busca optimizar los rendimientos minimizando la volatilidad. Por esta razón, la mayor parte de la cartera se compone por activos dolarizados. En pesos, sugerimos las Lebacs a 270 días. En dólares, recomendamos el Bonar 2024 (AY24), que con una duration de 3.4 años ofrece una rentabilidad de 4.60%. También incluimos en el portafolio el Bonad 2018 (AM18), que es un dollar-linked, y cuenta con un retorno cercano al 5% para una duration de 0.6 años. Completamos con Letras en Dólares que brindan un rendimiento de entre 2.78% hasta 3.12% para los plazos de entre 182 y 378 días.

Cartera balanceada: Es una cartera con un horizonte de inversión de mediano plazo donde esperamos obtener rendimientos mas altos aumentando un poco la exposición y la duration.

La cartera se compone de 50% activos en USD, 40% en ARS y 10% acciones.

Para la porción que se encuentra en pesos, recomendamos Lebacs de 270 días por lo mencionado previamente. Es posible que el banco central recorte las tasas de interés cuando haya evidencia que la inflación esté cediendo, por lo que es una buena idea estirar plazos en el vencimiento para fijarse un rendimiento a mayor plazo.

Con respecto a la parte dolarizada, se define un mix entre títulos soberanos en toda la curva, además de un bono provincial para darle un pick up en el rendimiento de la cartera. En el tramo corto, el título más rentable, como ya mencionamos, es el Bonar 2024. En la parte larga de la curva, recomendamos el Bonar 2037, que ofrece actualmente una tasa de retorno de 6.65% con una duration de 9.85 años. Completamos la sección de renta fija con Bonos de la Provincia de Buenos Aires 2027 (PBJ27), que se ubican en el sector medio y ofrecen un rendimiento 6.60%, de 100pb por encima de la curva soberana. No nos estamos posicionando en el tramo más largo de la curva en este momento (es decir, en los títulos con duration mayor a 11 años) por la situación mencionada en los Estados Unidos. Ante una suba en las tasas norteamericanas, estos títulos serían los más castigados.

Completamos la cartera con 10% en Acciones. Creemos que la mejor manera es dentro de una canasta del panel líder para tener diversificación.