Accenture difundió una nueva edición de “The future of money”. El trabajo explora las nuevas modalidades de pago, que va desde el uso de criptomonedas hasta la irrupción de la inteligencia artificial para las compras sin intervención humana

Las nuevas tecnologías —y, sobre todo, la irrupción de la inteligencia artificial generativa— están cambiando la manera en que usamos el dinero. Del billete al pago digital ya hubo una gran revolución, pero la próxima ola promete ser aún más disruptiva. El avance de las stablecoins y otras formas de dinero digital, el crecimiento de métodos de pago que ya no pasan por los bancos tradicionales y la llegada del “agentic commerce” —transacciones ejecutadas por sistemas de IA sin intervención humana— están reconfigurando el mapa global de los pagos.

Si bien América Latina se suma a las tendencias, enfrenta un rezago significativo frente a otras regiones: su infraestructura tecnológica aún no está preparada para absorber estos cambios con la misma velocidad que Norteamérica, Asia o Europa.

Si bien América Latina se suma a las tendencias, enfrenta un rezago significativo frente a otras regiones: su infraestructura tecnológica aún no está preparada para absorber estos cambios con la misma velocidad que Norteamérica, Asia o Europa.

Así lo detalla una reciente encuesta global de Accenture denominada “The Future of Money”, realizada entre más de 200 bancos, proveedores de servicios de pago y 200 clientes corporativos. Estos son sus principales hallazgos:

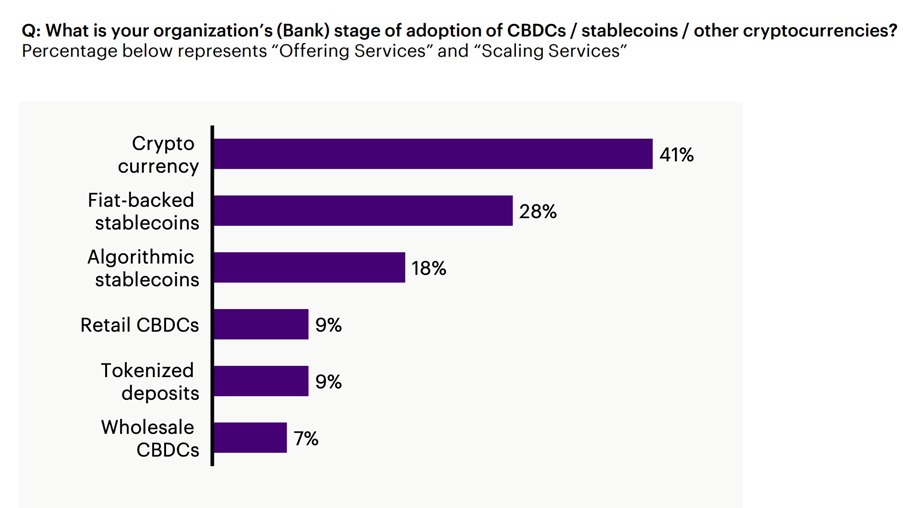

Dinero digital y métodos alternativos de pago

A nivel global, las criptomonedas y especialmente las stablecoins respaldadas por moneda tradicionales se consolidan como los instrumentos digitales con mayor adopción, mientras

que las monedas digitales de bancos centrales (CBDC) siguen concentradas en pruebas piloto.

En nuestra región, las empresas recurren cada vez más a stablecoins para agilizar pagos internacionales y sortear costos financieros elevados, aunque el avance de las CBDC es cauteloso, condicionado por marcos regulatorios dispares y prioridades económicas urgentes.

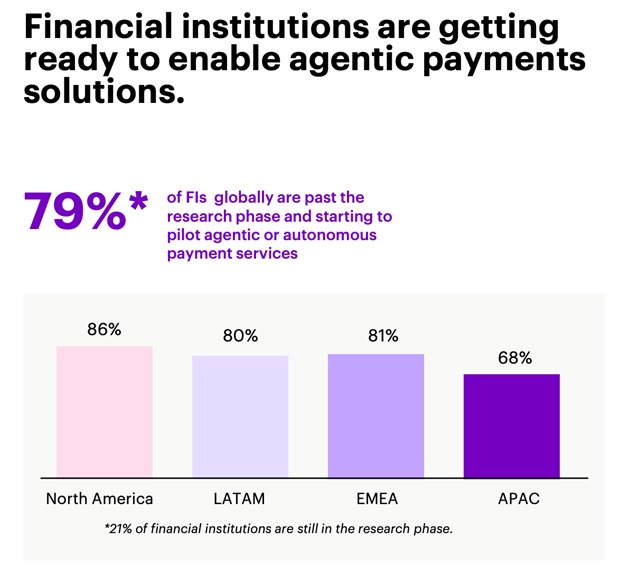

Comercio de agentes

Entre el 70% y 82% de las instituciones financieras del mundo considera que adoptar nuevas formas de dinero digital requerirá un esfuerzo mayor o incluso extremo. En América Latina, esta percepción asciende al 71%, reflejando un ecosistema financiero que aún depende en gran medida de infraestructuras obsoletas, baja interoperabilidad y sistemas de cumplimiento que necesitan actualización.

Este desafío se vuelve aún más relevante frente al auge del “agentic commerce” (comercio de agentes). A nivel global, casi ocho de cada diez instituciones financieras ya están probando modelos en los que agentes autónomos basados en inteligencia artificial pueden iniciar, evaluar y ejecutar pagos casi sin intervención humana. Las empresas esperan que esta modalidad se vuelva común en apenas tres años.

En nuestras latitudes la adopción recién comienza, pero el potencial es significativo. Procesos que hoy son manuales —pagos a proveedores, conciliaciones, gestión de tesorería, detección de fraude o pagos internacionales— podrían transformarse con sistemas autónomos capaces de operar en tiempo real.

Confianza, fraude y modernización

El avance del dinero digital y de los pagos autónomos conlleva nuevos riesgos. El 87% de las instituciones financieras globales señala que la confianza será el principal obstáculo para la adopción de pagos “agentic”, mientras que el 78% anticipa un incremento en el fraude asociado a transacciones automatizadas. Preocupa especialmente que el 60% de las instituciones no cuenta con un plan de respuesta adaptado a estos nuevos vectores de riesgo.

En América Latina, donde los ciberataques y el fraude digital ya se encuentran en niveles altos, el desafío es doble: avanzar en la adopción de nuevas tecnologías sin amplificar vulnerabilidades. Esto exigirá marcos regulatorios modernos, mayor supervisión, inversiones en prevención de fraude y sistemas capaces de detectar patrones de riesgo en tiempo real.

Los beneficios más relevantes de los pagos agentic comienzan con una mejor experiencia del cliente, ofreciendo un servicio más rápido e interacciones más personalizadas. La monitorización proactiva y la resolución de problemas añaden valor al identificar riesgos con antelación y resolver los problemas antes de que se agraven.

La transformación de la banca abierta surge como otra oportunidad, ya que las capacidades “agentic” amplían el acceso y permiten nuevas formas de interacción con el cliente. La seguridad mejorada y la prevención del fraude fortalecen la confianza al proporcionar protecciones más eficaces contra las amenazas. Finalmente, las opciones de pago personalizadas brindan a las instituciones la flexibilidad de adaptar los flujos de pago a las necesidades específicas de sus clientes.

El informe establece distintas categorías de agentes de IA dentro del sistema financiero, entre ellas las siguientes:

Asistencia humana: el agente de IA gestiona los pasos de búsqueda y pago, pero se detiene para que el usuario ingrese manualmente las credenciales de pago (básicamente, actúa como un asistente del navegador).

Almacenamiento de credenciales con aprobación: el agente puede completar automáticamente la información de pago (tarjeta o token de billetera) que el usuario haya preautorizado y luego le solicita que apruebe la transacción.

Autonomía total del agente, pero con un límite de gasto limitado: El agente recibe una tarjeta de pago virtual con un límite o política de gasto establecido, lo que le permite pagar directamente dentro de esos límites.

Agente con su propia billetera o fondos: El agente de IA almacena fondos digitales (como una moneda estable o saldo bancario) y puede realizar transacciones de forma autónoma sin necesidad de pagos tradicionales.

Para acceder al informe completo divulgado por Accenture, puede ingresar a este link: