Por Jorge Vanconcelos

Fundación Mediterránea

El amesetamiento del nivel de actividad en 2025 tiende a confirmarse con cada nuevo dato, al igual que la elevada asimetría entre sectores. Es un fenómeno que contribuye a aplacar las presiones inflacionarias y también frena la variación de las importaciones en las mediciones mes a mes, moderando la ampliación del déficit externo de cuenta corriente, pero, al mismo tiempo, debilita las posibilidades de recuperación del empleo.

Este cuadro de situación confirma la necesidad de llevar al tope de la agenda el desafío de empalmar la estabilización con el crecimiento, siendo que, en realidad, falta consolidar el escenario de una Argentina en el que la inflación no sea demasiado diferente del resto del mundo. Es por esto que la meta del crecimiento no tiene que ver sólo con la implementación de las reformas estructurales pendientes, sino también con la configuración de un esquema macro que adquiera rasgos más permanentes, completando la eliminación del cepo para personas jurídicas.

El desafío está en lograr un empalme lo menos traumático posible entre el actual esquema de bandas cambiarias y control de agregados monetarios, hacia un régimen monetario-cambiario de carácter permanente. Justamente, para que esa transición sea lo más ordenada posible, los instrumentos de corto plazo deberían ser congruentes con los objetivos de mediano y largo plazo.

Habría un salto de calidad para el horizonte de la macro si, en lugar del slogan de la “dolarización endógena”, se avanzara en forma decidida hacia un régimen bimonetario análogo al de Perú, en línea con lo propuesto por el ex ministro Domingo Cavallo. El tema está en que, para ir en esa dirección, la Argentina necesita acrecentar reservas en el Banco Central en forma significativa (uno de los factores que permitirá reducir el riesgo país).

Podría hacerlo en un contexto recesivo y con un tipo de cambio suficientemente elevado como para pasar a tener superávit de cuenta corriente. Pero si se aspira a empalmar estabilidad con crecimiento, la palanca apropiada es crear condiciones para una entrada sostenida de capitales de largo plazo, que simultáneamente alimente las reservas del Banco Central y complemente la tasa de ahorro nacional, en niveles demasiado acotados. En ese caso, un déficit estabilizado de cuenta corriente en los niveles actuales de 2,0 puntos del PIB sería perfectamente consistente con el resto de las variables.

Después de las elecciones será clave lograr un equilibrio dólar/tasas por el que la tasa real de interés pase a un nivel de un dígito anual, para lo que se requiere haber minimizado las expectativas de devaluación y reducido la prima de riesgo país. Pero ese objetivo de una tasa de interés que aliente al mismo tiempo el ahorro y la inversión no es sólo una cuestión macro: las sobretasas que imponen los impuestos distorsivos, especialmente los de origen provincial (ingresos brutos) y municipal, son un tremendo obstáculo a la expansión de los préstamos, situación agravada por el hecho de que en el Congreso corre peligro el régimen de Garantía Recíproca, que facilita la toma de créditos por parte de las Pymes. Las provincias deberán hacerse cargo de esta agenda, si es que en verdad apuestan a la recuperación de la inversión y el empleo privados.

Se necesita asociar reformas estructurales y reconfiguración de la macro para que la tasa de inversión y la productividad se enlacen, de modo de remover el “techo de cristal” que aparece cada vez que la economía inicia un proceso de recuperación, tras cada una de las crisis recurrentes. Para avanzar en esas tareas no basta con políticas nacionales, algunas de las cuales ya son operativas, caso de medidas de desregulación, de fomento de inversiones a través del RIGI, de aligeramiento del sesgo anti-exportador a través del realineamiento de aranceles de importación y recortes del impuesto a las exportaciones (retenciones). Se necesita de un federalismo pro-crecimiento, ya que el peso de los impuestos distorsivos es tremendo, y en ese plano la responsabilidad es mayoritariamente provincial y municipal (sin ignorar que falta bastante en tributos nacionales que tienen esas características, caso del impuesto al cheque).

El gobierno nacional ha hecho avances en esa dirección, colocando peldaños en la escalera que se necesita en los trabajos de remover el “techo de cristal”. Pero algunos gobiernos provinciales y municipales siguen empeñados en quitar esos peldaños al menor descuido.

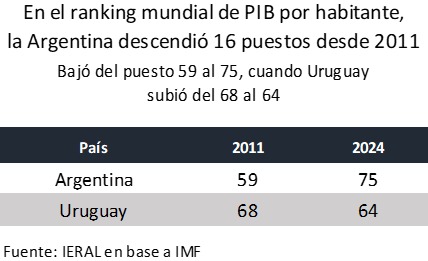

No parece haber conciencia de la involución productiva del país ocurrida durante la era de los cepos, pero los datos son irrefutables. En el ranking de PIB por habitante (a paridad de poder de compra), el año pasado la Argentina ocupó el lugar 75 entre 200 países computados por el FMI, habiendo descendido 16 puestos desde el nro 59 registrado en 2011. En aquel año, previo a la irrupción de los cepos, nuestro país no era un gran ejemplo, pero al menos se encontraba varios lugares delante de Uruguay, que en ese entonces tenía la posición 68 en el ranking. Para 2024, la situación cambió de modo significativo, ya que Uruguay pasó a ocupar el nro 64.

La involución en el ranking del PIB por habitante es notable. En 2011 estábamos 9 puestos delante de Uruguay y en 2024 pasamos a estar 11 lugares detrás. Significa que somos mucho más pobres como país que en 2011.

No hay trucos de magia para recuperar ese terreno perdido. Sin embargo, inmersos ya en la campaña electoral, algunas figuras de la oposición hacen propuestas “como si” el país tuviera el puesto 30 en ese ranking, no el nro 75 que realmente ocupa (cierto es que, a veces, el oficialismo no ayuda con su discurso “triunfalista”).

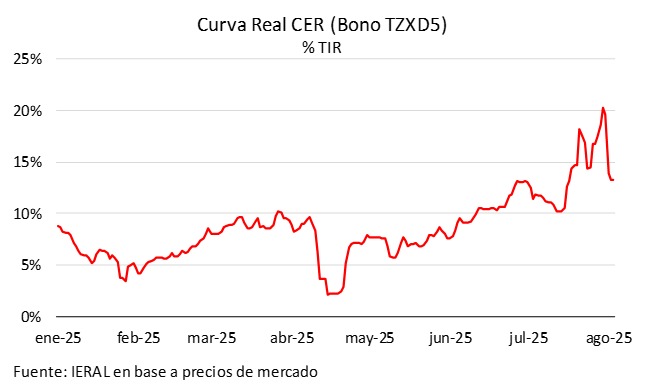

Así es como se alientan proyectos de ley que rompen el delicado equilibrio fiscal, que en parte explican por qué el riesgo país se mantiene tan elevado, poniendo a prueba la efectividad del mecanismo del veto presidencial. Por algunos de estos proyectos, además, se desfinanciaría el sistema de Garantías Recíprocas, clave para abaratar el costo del crédito a las Pymes. Turbulencias de ese origen que se superponen con las derivaciones de un esquema de “metas monetarias” que conlleva una inevitable mayor volatilidad de las tasas de interés y cuestiona la oportunidad de haber desarmado en una sola operación el stock de LEFI, títulos útiles para regular la liquidez del sistema financiero, por el que el Tesoro pagaba una tasa de interés nominal del 29,0 % anual.

Ante esas turbulencias, en el contrafáctico, el BCRA podría haber dejado que el tipo de cambio tocara el techo de la banda de intervención, en torno a 1457 pesos, y retirado liquidez del mercado vendiendo dólares a ese precio. El tipo de cambio se podría haber estabilizado un 3,0 % ó 4,0 % por debajo del techo, con una tasa de interés bastante por debajo del nivel con el que cerró julio. Al no actuar de ese modo, dejó abiertos interrogantes acerca de la propia confianza oficial en el régimen de bandas, un lujo que no puede permitirse.

Es cierto que, por no haberse comprados dólares en las primeras semanas después del 11 de abril, se llegó a esta instancia con reservas líquidas en el Banco Central del orden de los 15,0 mil millones de dólares, pero éstas se corresponden con los encajes de los depósitos, que pertenecen a particulares. De allí la importancia del apoyo del FMI, que primero había transferido 12,0 mil millones de dólares y ahora desembolsó otros 2,0 mil millones. Son municiones que deberían permitir transitar el proceso electoral de once semanas hasta las legislativas nacionales, con la relevante parada intermedia del 7 de setiembre en Provincia de Buenos Aires.

En otro artículo de este informe se subraya la importancia de robustecer la credibilidad del esquema de bandas cambiarias, para lo cual la determinación del propio gobierno en respetar las reglas de juego de este sistema es un dato fundamental. El factor confianza cumple un rol crucial en este tipo de regímenes, como lo advirtiera Paul Krugman en un paper publicado en 1991.

Pero no se trata de meras declaraciones. Para la propia consistencia del esquema de bandas, es crítico que las tasas de interés puedan ser reencauzadas desde el nivel actual, que duplica la tasa de inflación. No sólo por su efecto sobre el nivel de actividad, sino también por su impacto en la trayectoria de la deuda doméstica.

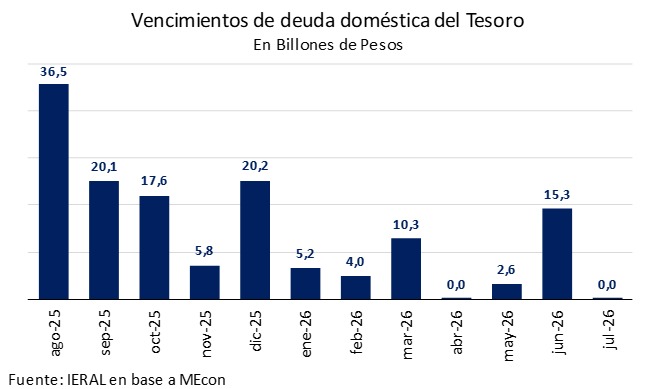

En el último período, en cada licitación, el Tesoro se está haciendo cargo de un creciente costo financiero embutido en los títulos que reemplazan a los que van venciendo. Y el monto de pasivos a cargo del Tesoro que vencen en los próximos doce meses puede estimarse en 138,0 billones de pesos, equivalentes a 16,0 % del PIB. No sólo eso: hay fuerte concentración de vencimientos en medio de la campaña electoral, con 8,7 % puntos del PIB de necesidad de refinanciación de deuda doméstica entre agosto y octubre.

La dinámica de los pasivos del Tesoro en pesos no es una variable que pueda ser descuidada. En la reciente revisión macro efectuada por el staff del FMI, hubo una fuerte corrección al alza del monto de amortizaciones de deuda doméstica, que pasó a ser calculado para 2025 en el equivalente a 145,4 mil millones de dólares. Es una cifra que supera por 30,9 mil millones la estimación informada en abril para las amortizaciones de deuda doméstica del año (en ese momento esas amortizaciones se habían estimado en 114,5 mil millones de dólares). En parte puede haber habido acortamiento de plazos, pero seguramente también está influyendo que en cada roll over se exteriorizan la indexación del capital adeudado en títulos ajustables por CER y también el costo financiero de las LECAPS, que se emiten sin cupón de intereses.

Compañias siguen endeudándose a tasas de un dígito en instrumentos en dólares

Afortunadamente, hay un segmento productivo que, en el sector privado, está logrando mantener el costo financiero de su nuevo endeudamiento en tasas de un dígito. En el acumulado de doce meses, el mercado de valores registra emisiones de Obligaciones Negociables por el equivalente a 18,6 mil millones de dólares, de las cuales 15,2 mil millones se efectuaron en la divisa estadounidense, con cupones de rendimiento entre el 8,0 % y el 9,0 % anual. Son empresas, en general, con sesgo exportador, siendo que más de la mitad de esas emisiones correspondieron a firmas vinculadas al cluster Vaca Muerta.

¿Cómo llevar el “resto” de la economía a condiciones financieras semejantes? No parece prudente confiar exclusivamente en el resultado de las legislativas de setiembre y octubre.

Importa seguir recuperando reservas del Banco Central, despejar el horizonte en el plano fiscal y el marco bajo el cual se realicen las inversiones privadas, para lo cual se requiere un ambiente político apropiado para “reformas estructurales”. Pero también, salir de la encerrona actual, concentrada en la pulseada dólar/tasas. Para este último propósito es que se requiere completar el levantamiento del cepo para personas jurídicas y lograr el empalme del esquema de bandas a un régimen de carácter permanente (¿bimonetarismo a la peruana?).

El cuadro internacional es desafiante, y en la dimensión financiera interfiere en la ampliación del horizonte necesario para refinanciar vencimientos de deuda externa de 2026 en adelante. La tasa de interés de los bonos del Tesoro estadounidense a 10 años oscila en torno al 4,40 % anual, definiendo un piso elevado para países emergentes de las características de la Argentina.

En el plano del comercio y el PIB mundial, no terminan las derivaciones del nivel récord en el que habrán de quedar los aranceles promedio de importación de los Estados Unidos. El crecimiento de la economía mundial se está desacelerando en el transcurso de este segundo semestre, pero para calibrar mejor la duración y profundidad del fenómeno, se espera que para principios de agosto los Estados Unidos terminen de definir el alcance y la dimensión geopolítica de esta suba de aranceles. Señales menos disruptivas también se observan, caso del reciente acuerdo con Japón y la Unión Europea, por el que estos impuestos finalmente se establecieron en el 15 %, por debajo de las amenazas previas. Y, en el caso de Brasil, finalmente los aranceles más elevados quedaron para pocos ítems relevantes, entre los que se cuentan el café y las carnes. El resto quedó exceptuado, caso de los aviones de EMBRAER, jugo de naranjas, celulosa, petróleo.

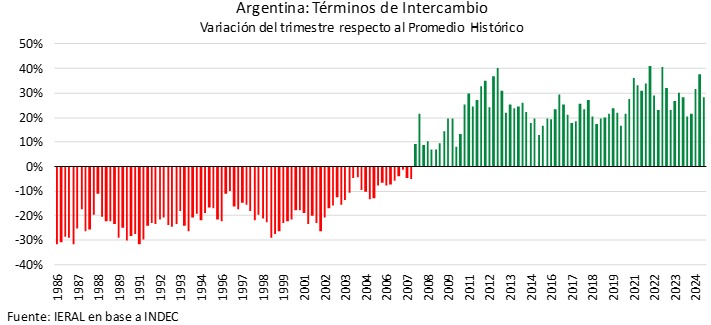

En el caso de la Argentina se espera un tratamiento relativamente favorable, aunque resta conocer los detalles. Más allá de las relaciones bilaterales con los Estados Unidos, los últimos datos muestran una mejora sustantiva de los términos de intercambio, derivado de un abaratamiento generalizado del precio internacional de los bienes industriales, que constituyen el grueso de nuestras compras al exterior, frente a precios de productos exportados que se han mantenido en niveles semejantes a los de un año atrás. Es un fenómeno que puede atribuirse en buena medida a la agresividad de exportadores del “resto del mundo”, que este año comenzaron a enfrentarse con dificultades para mantener su cuota de mercado en los Estados Unidos. Una dinámica que favorece el equipamiento y reduce costos de insumos para las empresas locales, pero también implica un mayor desafío competitivo a las industrias que producen bienes sustituibles por oferta externa.

Aceptando ese efecto ambivalente, cabe subrayar que la mejora de los términos de intercambio es muy significativa, ya que el “poder de compra” de las exportaciones en términos de importaciones registró una ganancia acumulada de 2,8 mil millones de dólares en el primer semestre que, anualizada, equivale a 0,8 puntos del PIB.

Este efecto no lineal de la “guerra comercial” también se aprecia por el lado de los flujos de Inversión Extranjera Directa, que han entrado temporalmente en una etapa de “esperar y ver” pero que, cuando empiecen a recuperar dinamismo, seguramente registrarán cambios en los países y regiones destinatarios de esos flujos de capitales.

Aun en medio de las fricciones geopolíticas, hay tendencias globales que no se han detenido, o que apenas se han desviado de la trayectoria previa, manteniendo oportunidades para un país con el perfil de la Argentina. Es el caso de la transición energética, fenómeno potenciado por la irrupción de la inteligencia artificial, sumamente intensiva en consumos energéticos:

- Se espera que la demanda energética en los Estados Unidos, que permaneció estable durante muchos años consecutivos, comience a incrementarse a un ritmo superior al 10,0 % anual a partir del boom de la instalación de centros de datos

- Asimismo, para evitar discriminación del lado de la demanda por sus productos industriales, cabe esperar que China acelere la sustitución de carbón como su principal fuente energética, siendo que actualmente consume 5 millones de millones de tn de carbón por año

- Esta dinámica se refleja en proyecciones de aumento sostenido de la demanda de los metales claves para la transmisión y el almacenamiento de la energía, caso del cobre y del litio.

- Acentúa también el rasgo diferencial de países que cuenten con posibilidades de insertarse en las cadenas de valor de la energía nuclear, así como los que puedan producir gas abundante. No se trata sólo de exportaciones, sino también de la ventaja competitiva que otorga a las actividades gas-intensivas la disponibilidad de este insumo.

- En la Argentina la industria todavía no experimentó el efecto multiplicador de Vaca Muerta, que podría ocurrir en forma análoga a lo que sucedió hacia 2010 en los Estados Unidos (cierto que se requiere menor riesgo país). La gama de sectores con potencial es amplia, dentro de la química y la petroquímica, fertilizantes, fibras orgánicas, vidrio, cartón, alcohol, ciertos alimentos, entre otros. El “antes y el después” del boom del shale en los Estados Unidos se expresó en recuperación de empleos en sectores que hasta 2010 se venían achicando, como se observa en el gráfico adjunto.

- Más allá de Vaca Muerta, hay que tener en cuenta las oportunidades que se están abriendo para firmas de Tecnología de la Información que se posicionan en el aprovechamiento de la Inteligencia Artificial como servicio para empresas que busquen mejorar su performance en base al nuevo instrumento.

- Lo interesante es que, junto a esas tendencias de mediano/largo plazo que son favorables para la Argentina, la política arancelaria de Trump no parece estar afectando en forma significativa la evolución del mercado global agroindustrial, con precios internacionales relativamente estables en 2025 respecto a los registrados en 2024. De cara a 2026, con la reciente baja de retenciones la rentabilidad esperada se ha corregido al alza, y si el clima acompaña, el valor de la cosecha y las cifras de exportaciones podrían mejorar en torno a los 3,0 mil millones de dólares.

- Considerando que la trayectoria ascendente de exportaciones de minería e hidrocarburos habrá de avanzar un escalón adicional en 2026, se tiene que estos dos sectores junto con el agro podrían aportar un incremento de ventas al exterior del orden de los 7,0 mil millones de dólares respecto de las cifras de 2025. Teniendo en cuenta el amesetamiento de las importaciones, ése podría ser un guarismo suficiente como para estabilizar el superávit comercial en un nivel semejante al de 2025, en torno a los 8,0 mil millones.