El nivel más que se duplicó desde noviembre. En parte tiene que ver con nuevo financiamiento y en parte a la apreciación cambiaria. Un informe de Consultatio advierte que “siguen sobrando pesos” y que la salida del cepo “no es inminente”

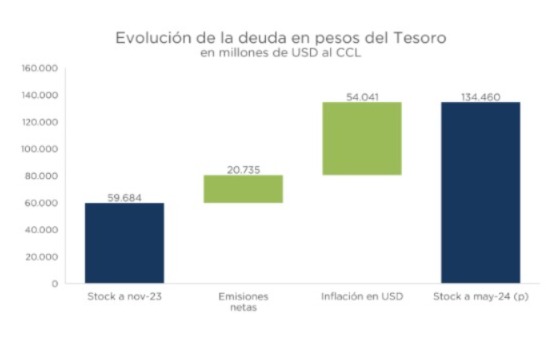

El stock de deuda en pesos del Tesoro aumentó desde noviembre alrededor de u$s 75.000 millones medidos al CCL. Alrededor de u$s 20.700 millones son atribuibles a efectos director (emisiones netas, en un contexto de déficit cero), mientras que los restantes u$s 54.000 millones están relacionados con el impacto que produjo la apreciación del tipo de cambio real (inflación en dólares).

De esta manera, el stock de deuda en pesos más que se duplicó desde noviembre pasado, según surge del último informe elaborado por Consultatio Financial Services.

A continuación, lo más relevante del trabajo:

. Con el actual nivel de reservas internacionales, el impacto de una eventual dolarización de portafolios sería más agudo. En otras palabras, el frente cambiario se volvió más vulnerable a una reversión de la demanda de activos en pesos.

Hay un atenuante para los riesgos que presenta este programa: la composición de los tenedores de esa deuda. A marzo pasado, últimos datos disponibles, el sector financiero (u$s 16.735 millones) y las agencias del sector público (u$s 29.627 millones) habían “financiado” prácticamente toda la variación de la deuda del Tesoro nacional. Esto es importante porque estos dos sectores son menos propensos a un cambio brusco de apetito por activos en dólares.

Dicho esto, el hecho de que el resto no haya acumulado deuda en peso desde ese momento indicaría que la capacidad para absorber deuda del sector privado y exgterno está cercana a sus máximos en estos niveles.

Cuando el Presidente Javier Milei dice “si resolvemos el problema de los puts, chau cepo”, se está refiriendo justamente a este punto: que las restricciones cambiarias no fueron removidas todavía por el exceso de pesos, no por falta de dólares (que escasean).

Cuando el Presidente Javier Milei dice “si resolvemos el problema de los puts, chau cepo”, se está refiriendo justamente a este punto: que las restricciones cambiarias no fueron removidas todavía por el exceso de pesos, no por falta de dólares (que escasean).

Aún siendo optimistas sobre las manos firmes que hoy tienen el stock, el problema más delicado está en el margen. En caso de que se avance con la salida del cepo, es esperable que haya una dolarización de portafolios. La respuesta del Central debería ser subir la tasa de interés. Pero por la existencia de los puts esta herramienta está limitada. Si suben las tasas, el precio de los bonos estaría presionado a la baja y en ese caso se activan los puts.

Dicho de otra manera: si suben las tasas, se activan los puts y hay más dinero en circulación en el mercado alimentando la dolarización de portafolios.

Frente a este contexto, no vemos -indica Consultatio- que la salida del cepo sea inminente. A pesar de los claros avances en materia fiscal y externa, el levantamiento de las restricciones será, en el mejor de los casos, gradual.