Por Sebastián M. Domínguez, Socio de SDC Asesores Tributarios

A continuación resumimos los aspectos confirmados y las modificaciones introducidas por la Cámara de Diputados al Proyecto con media sanción del Senado.

Esto implica que el proyecto vuelve a la Cámara de Senadores para su tratamiento.

Si no se aprueba la Ley hasta el 31/12/2021, las modificaciones no tendrán efecto para el Período Fiscal 2021.

Las modificaciones introducidas en Diputados son una clara victoria para el oficialismo que neutralizaría la baja de la recaudación por el aumento de los mínimos no imponibles con un incremento de las alícuotas en los tramos más altos por bienes en el país, al incorporar las del 1,5% y 1,75%

Asimismo, de lograr la aprobación del Senado, volverán a aplicarse las alícuotas incrementadas por bienes en el exterior evitando la baja de la recaudación.

- Se aumenta al Mínimo No Imponible General de $2MM a $ 6MM (Confirmado)

- Se aumenta al Mínimo No Imponible Casa Habitación de $ 18MM a $ 30MM (Confirmado)

- A partir del Período Fiscal 2022, se ajustará anualmente los Mínimos No Imponibles y las escalas del impuesto por la variación del IPC entre octubre del año vs octubre del año anterior. Es decir, para el Período Fiscal 2022 se tomará la variación entre octubre de 2022 y octubre de 2021. (Modificación)

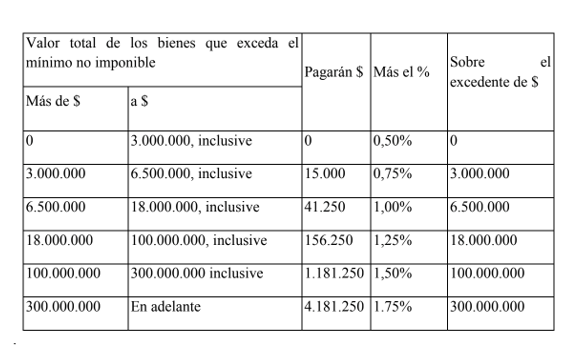

- No se actualiza los tramos de las escalas del impuesto entre el 0,5% y el 1,25%. Se mantienen en valores de 2019, en cuanto a montos. Esta situación genera que se deba pagar una alícuota mayor por el sólo hecho de incrementarse el valor nominal de los bienes por efecto de la inflación. (Confirmado)

- Se incorpora un nuevo tramo de escala del impuesto del 1,5% y del 1,75% para los bienes en el país. Se deberá pagar el 1,5%, es decir, un 0,25% más, por los bienes que superen los $ 100MM y hasta 300MM. Por encima de $ 300MM se deberá tributar el 1,75% (Modificación)

Producto de lo indicado en 4) y 5) las escalas quedan asi:

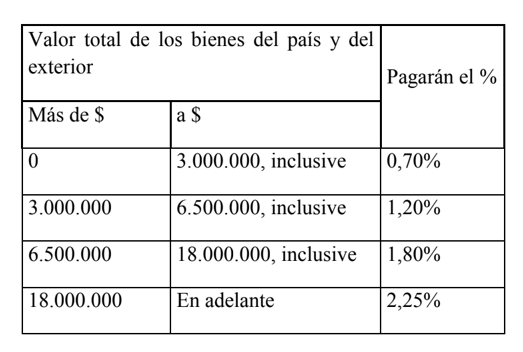

- Se incorpora a la Ley el incremento de alícuota para los bienes en el exterior que dispuso el Decreto 99/2019 para los períodos fiscales 2019 y 2020. Entendemos que estas alícuotas incrementadas no están vigentes para 2021, aún cuando algunos funcionarios del Ministerio de Economía y de la AFIP sostienen que se mantienen vigentes. Esta incorporación sin actualizar los montos de las escalas por la inflación implica un aumento de la presión fiscal para aquellos que deban pagar una alícuota mayor por el sólo hecho de aumentar su patrimonio por la inflación. (Modificación)

La alícuota se definirá de acuerdo al tramo de escala en donde encuadra el contribuyente:

Respecto a las alícuotas incrementadas por los bienes en el exterior se podría abrir un debate respecto a si hay una violación al art. 81 de la Constitución Nacional.

El debate se centraría en determinar si el rechazo de la delegación de facultades al Poder Ejecutivo para determinar las alícuotas sobre los bienes en el exterior que incluía la ley de presupuesto, impide modificar la ley incorporando expresamente una escala por parte del Congreso.

En principio parecería que son dos cuestiones diferentes pero habrá que analizarlo en profundidad.

El artículo 81 de la Consitución Nacional, indica:

“Ningún proyecto de ley desechado totalmente por una de las Cámaras podrá repetirse en las sesiones de aquel año. Ninguna de las Cámaras puede desechar totalmente un proyecto que hubiera tenido origen en ella y luego hubiese sido adicionado o enmendado por la Cámara revisora. Si el proyecto fuere objeto de adiciones o correcciones por la Cámara revisora, deberá indicarse el resultado de la votación a fin de establecer si tales adiciones o correcciones fueron realizadas por mayoría absoluta de los presentes o por las dos terceras partes de los presentes. La Cámara de origen podrá por mayoría absoluta de los presentes aprobar el proyecto con las adiciones o correcciones introducidas o insistir en la redacción originaria, a menos que las adiciones o correcciones las haya realizado la revisora por dos terceras partes de los presentes. En este último caso, el proyecto pasará al Poder Ejecutivo con las adiciones o correcciones de la Cámara revisora, salvo que la Cámara de origen insista en su redacción originaria con el voto de las dos terceras partes de los presentes. La Cámara de origen no podrá introducir nuevas adiciones o correcciones a las realizadas por la Cámara revisora.

- Se delega en el Poder Ejecutivo la posibilidad de disponer la baja de las alícuotas cuando se realice la repatriación de activos financieros ubicados en el exterior. Esto tal como sucedió cuando estuvieron vigentes las alícuotas incrementadas para 2019 y 2020. Habrá que esperar a ver si el Poder Ejecutivo establece un 5% de repatriación como sucedió para 2019 y 2020 o un porcentaje mayor. (Modificación)

Por otro lado, se incorpora la delegación al Poder Ejecutivo para que durante el 2022 pueda incrementar el monto de la exención del aguinaldo en el impuesto a las ganancias y de las deducciones incrementadas para beneficiar a los empleados en relación de dependencia.