Por cada peso que circula cash, el ecosistema digital procesa $ 2,35. No se detiene la expansión del QR, con un crecimiento de 70% interanual y sigue en aumento la cantidad de cuentas virtuales

La transformación de los hábitos de pago en la Argentina ya dejó de ser una tendencia para convertirse en una nueva normalidad. El último Indicador COELSA, correspondiente al período enero-abril de 2026, muestra un avance contundente de los medios digitales sobre el efectivo, con un crecimiento acelerado de las transferencias inmediatas, los pagos con QR y las operaciones electrónicas entre empresas.

El dato más simbólico del informe resume el cambio cultural y financiero que atraviesa el país: por cada peso que circula en billetes, el ecosistema digital ya procesa $2,35.

El QR se consolida como protagonista

Uno de los fenómenos más fuertes es la expansión del pago con QR. Según COELSA, estas operaciones crecieron más de 70% interanual en el primer cuatrimestre del año, consolidándose como el medio de pago cotidiano más dinámico del sistema.

El crecimiento no responde solamente al consumo urbano tradicional. El QR empezó a penetrar con fuerza en rubros que históricamente dependían del efectivo o de tarjetas físicas, como estaciones de servicio, gastronomía, transporte y pequeños comercios. Durante Semana Santa, por ejemplo, los pagos con QR en combustibles crecieron 85% interanual.

Detrás del fenómeno aparecen varios factores:

- interoperabilidad entre bancos y billeteras;

- promociones y reintegros;

- rapidez operativa;

- menor uso de efectivo;

- expansión de las cuentas virtuales.

COELSA ya contabiliza más de 339 millones de cuentas digitales en Argentina, entre CBUs y CVUs.

COELSA ya contabiliza más de 339 millones de cuentas digitales en Argentina, entre CBUs y CVUs.

Las transferencias inmediatas ya son masivas

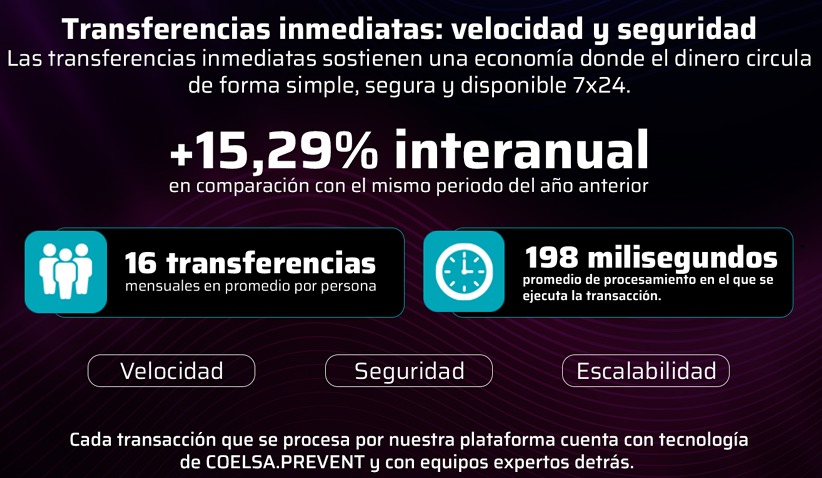

El informe también destaca el crecimiento de las transferencias inmediatas, que alcanzaron 1.690 millones de operaciones entre enero y abril, un alza de 15,29% interanual.

Los datos del Banco Central muestran además que gran parte de estas operaciones ya se realizan entre cuentas virtuales (CVU) y bancarias, confirmando que la frontera entre fintech y bancos tradicionales prácticamente desapareció para el usuario promedio. Más del 75% de las transferencias inmediatas involucran cuentas virtuales.

Los datos del Banco Central muestran además que gran parte de estas operaciones ya se realizan entre cuentas virtuales (CVU) y bancarias, confirmando que la frontera entre fintech y bancos tradicionales prácticamente desapareció para el usuario promedio. Más del 75% de las transferencias inmediatas involucran cuentas virtuales.

Esto implica un cambio estructural: el dinero ya circula principalmente dentro de ecosistemas digitales interoperables y no tanto mediante efectivo físico.

El cheque electrónico gana lugar en empresas

Otro aspecto relevante del reporte es el crecimiento sostenido del E-CHEQ. Lo que comenzó como una herramienta corporativa de adopción lenta hoy se convirtió en un instrumento habitual para pagos empresariales y financiamiento.

Según datos del BCRA, los cheques electrónicos ya representan más del 80% del monto total compensado en cheques.

La digitalización de instrumentos tradicionales muestra que el cambio tecnológico no se limita al consumidor final, sino que también alcanza al segmento corporativo y PyME.

Menos efectivo, más trazabilidad

El avance de los pagos digitales tiene además implicancias macroeconómicas y fiscales. Una economía más digitalizada facilita:

- mayor formalización;

- trazabilidad de operaciones;

- reducción de costos logísticos del efectivo;

- menor evasión;

- más velocidad de circulación del dinero.

En paralelo, el uso de cajeros automáticos pierde relevancia relativa. El BCRA registra una desaceleración en las extracciones de efectivo frente al crecimiento explosivo de pagos digitales.

Un cambio cultural que parece irreversible

El informe de COELSA confirma que Argentina atraviesa una transformación profunda en sus hábitos financieros. Lo que hace apenas cinco años era una adopción acelerada por necesidad —pandemia, inflación y expansión fintech— hoy parece haberse consolidado como comportamiento permanente.

La billetera virtual dejó de ser un complemento para convertirse en el centro operativo de millones de usuarios.

Y aunque el efectivo sigue teniendo peso en sectores informales y en determinadas regiones, la tendencia parece clara: la economía argentina se mueve cada vez más en tiempo real, desde el celular y con infraestructura digital.