Como les pasó al Gobierno y a las provincias, para las empresas también hubo un antes y un después de la devaluación de abril. El mercado se cerró casi por completo y se complicó la búsqueda de financiamiento a mediano plazo y en moneda dura. Las perspectivas para 2019 no lucen mucho mejores.

El corriente año ha sido muy complicado para las empresas argentinas, que han visto cómo los mercados internacionales no solo le cerraban las puertas al financiamiento en moneda extranjera, sino cómo también castigaban las cotizaciones de sus acciones. Una volatilidad en los mercados internacionales que comenzó en abril terminó en una crisis económica en la Argentina, magnificada por la causa de los cuadernos que tuvo como protagonistas a muchos de los principales referentes del mercado de capitales.

Pero esto no fue un impedimento para los gerentes de Finanzas de ciertas empresas locales, quienes no se quedaron de brazos cruzados y lograron una admirable capacidad de enfrentar los desafíos de un mercado hostil y volátil.

Quince de las principales empresas del país estuvieron muy activas en 2018 y consiguieron financiamiento afuera del mercado tradicional de bonos por 3.670 millones de dólares y recompraron acciones propias por 830 millones de dólares.

Un gran desafío para los CFOs

Los emisores argentinos de deuda corporativa continúan ajustándose a una realidad antigua y muy familiar: los mercados de crédito internacionales simplemente no están disponibles para satisfacer sus necesidades de fondeo. Con vencimientos de deuda denominados en dólares y con pocos ingresos en moneda extranjera, el 2018 ha sido un desafío para muchas empresas nacionales que, por ahora, han logrado refinanciarse deuda y conseguir los tan necesitados dólares para llevar a cabo inversiones.

El financiamiento se ha convertido en una prioridad para los CFOs locales. Según los informes trimestrales de deuda de las empresas presentados ante la CNV y la SEC norteamericana, veinticinco emisores de deuda internacional el próximo año necesitarán 3.600 millones de dólares para cumplir con vencimientos de deuda y solo unos pocos tienen el nivel adecuado de recursos necesarios para hacer los pagos programados sin problemas.

Cuando Transportadora Gas del Sur colocó deuda en los mercados internacionales en abril pasado (el último emisor argentino en captar fondos en el mercado de bonos de Wall Street), el riesgo país, medido por el EMBIG Argentina Sovereign del JP Morgan, era de 450 puntos. Esta realidad de mercado amigable permitió al transportista de gas natural vender bonos denominados en dólares a una tasa muy atractiva de 6,75%. A principios de año, MSU Energy, AySA y Genneia pudieron salir al mercado transfronterizo con rendimientos que oscilaron entre el 5,9% y el 7% para vencimientos de hasta 7 años. Estas tasas para los emisores argentinos se han ido y muy posiblemente no regresen por un largo tiempo. Hoy en día, el índice de JP Morgan ha caído más de 100 puntos desde los máximos recientes de 770 puntos, y actualmente se ubica en 665 puntos, quizás dando a entender que lo peor puede haber pasado para el mercado de bonos y pronto veremos algún crédito local probar suerte en Wall Street.

Un número creciente de compañías locales han podido superar esta sequía de financiamiento internacional y han conseguido juntar fondos denominados en dólares lejos del mercado de bonos tradicional. Desde que comenzó la turbulencia a fines de abril, algunos emisores corporativos han obtenido el tan necesitado financiamiento a través de Préstamos Sindicados, Project Finance Facilities, aportes de accionistas y ventas de activos no esenciales, entre otros.

Fuente: Research for Traders

A noviembre de 2018, las empresas argentinas han recaudado 3.700 millones de dólares en financiamiento denominado en dólares a través de estas modalidades para financiar obligaciones de deuda que vencen y para fondear proyectos planificados. Algunas de las transacciones más notables incluyen el Préstamo Sindicado de Albanesi por 395 millones de dólares otorgado por el Credit Suisse, dos Project Finance Facilities de Genneia por 270 millones de dólares y la venta parcial que llevó a cabo YPF (BCBA: YPFD | NYSE: YPF) en su filial YPF LUZ por 235 millones de dólares. Recientemente, Tecpetrol anunció que había asegurado una línea de crédito con Tecpetrol International SLU de España por un monto reportado de 200 millones de dólares para financiar proyectos de energía planificados (el segundo en dos meses).

Vale la pena aclarar que, desde septiembre, empresas como YPF, Banco Macro y el Banco Hipotecario (BCBA: BHIP), han aprovechado la caída de las cotizaciones de sus bonos locales e internacionales, y han retirado deuda de circulación utilizando fondos propios para llevar a cabo esta administración de pasivos.

Acciones

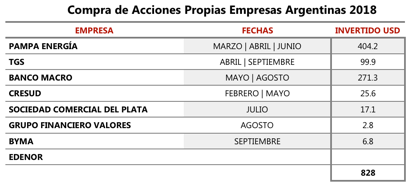

La estrepitosa caída de las cotizaciones de las acciones de todas las empresas que cotizan en bolsa llevó a muchas de ellas a iniciar una recompra agresiva de propias acciones, con el propósito de impedir que el precio continuara bajando y otras para evitar que ciertos ratios, según definidos por los prospectos de venta de bonos y acciones, las complicaran legalmente.

De esta manera ocho empresas han asignado cerca de 850 millones de dólares para recomprar acciones propias en el mercado secundario argentino y norteamericano.

De esta manera ocho empresas han asignado cerca de 850 millones de dólares para recomprar acciones propias en el mercado secundario argentino y norteamericano.

El mercado tiene diferentes interpretaciones sobre la decisión de las empresas de invertir capital propio para retirar acciones del mercado. La última vez que las compañías argentinas se embarcaron en programas de recompra de esta magnitud fue durante la crisis financiera de 2008, que terminó en una recesión de la economía argentina. Hoy ya estamos viendo una notable merma en la actividad de la economía argentina. En 2002, durante los primeros meses de default de la deuda internacional tras la crisis de 2001, las empresas argentinas también llevaron a cabo un programa de recompra de acciones.

Sin embargo, otra interpretación es que las recompras accionarias protegen los precios de las acciones y eventualmente recompensan a los inversores que confían en ellas.

El 2019, en perspectiva

Mirando hacia adelante, las empresas argentinas necesitarán cerca de 3.000 millones de dólares sólo para cumplir con vencimientos de deuda internacional. Algunas seguirán financiando sus necesidades mediante las diferentes modalidades anteriormente mencionadas, mientras que otras intentarán colocar deuda en el exterior a medida que los mercados se estabilicen. Muy posiblemente YPF intente colocar deuda en el exterior antes de que culmine el primer trimestre de 2019, mientras que su filial YPF LUZ también buscará financiamiento en el mercado de bonos para desarrollar su agresiva expansión en el mercado energético. Tal vez exista la posibilidad de que otras empresas de primer nivel prueben suerte en el exterior, pero por el momento están evaluando la actualidad de los mercados.

Aquellas que no logren emitir deuda y/o no puedan conseguir préstamos de los principales bancos de Wall Street posiblemente vendan ciertos activos para fondear necesidades. Es necesario recordar que la Argentina no ofrecerá garantías como para poder asegurar que el 2019 sea muy productivo para el mercado de deuda.

Finalmente, no deberíamos sorprendernos si el sector energético argentino llegase a mostrar señales de consolidación cuando algunas empresas golpeadas por la actual crisis y por el caso de los cuadernos comiencen a vender activos o sean absorbidas por los principales referentes del país. En las últimas semanas han circulado varios nombres que estarían siendo evaluados por grandes fondos de Wall Street, como BlackRock, pero, al ser rumores, no es apropiado mencionarlos.

DATOS

TGS

Realizó la última emisión de deuda corporativa en el mercado internacional. Fueron USD 500 millones a mediados de abril, pocas semanas antes de que comenzara la crisis cambiaria local.

YPF

Es una de las empresas que salieron a recomprar deuda, como también lo hicieron los bancos Macro e Hipotecario. Es una forma de ahorrar, aprovechando la baja de los precios de los bonos.

Corporación América

La compañía que maneja la concesión de los aeropuertos en la Argentina, Armenia, Italia y otros países consiguió abrir su capital en el NYSE a fines de enero, cuando aún estaba lejana la dura crisis que derivaría en el salvataje del FMI. Recaudó casi USD 500 millones, aunque a último momento Eduardo Eurnekian tuvo que aceptar un precio menor por acción.

Cresud

Emitió deuda en noviembre, transformándose en la primera compañía que reabrió el mercado local en dólares. Fueron USD 73 millones a dos años al 9% anual, un monto bajo y un rendimiento alto, pero al menos pudo abrir una ventanilla de financiamiento.

Telecom

Tuvo que suspender varias veces la emisión de un bono por USD 1.000 millones, ante la suba de la tasa de interés. Finalmente consiguió USD 500 millones a través de un préstamo sindicado otorgado por varios bancos internacionales, a un rendimiento inferior al que pagan los bonos argentinos.