Los contribuyentes inscriptos en este régimen deberán recategorizarse en caso de que les corresponda.

Los monotributistas tendrán tiempo hasta el 20 de enero para hacer frente a la primera cuota mensual de 2023.

Desde el 1 de este mes comienzan a regir las nuevas escalas, por lo que los contribuyentes inscriptos en este régimen deberán recategorizarse en caso de que les corresponda.

“La actualización en los valores en los ingresos brutos tiene un carácter progresivo ya que las categorías de menores ingresos podrán facturar un 100% más en relación a un año atrás, un incremento que se encuentra por encima de lo que variaron los precios en el mismo período. Además, se mantiene la bonificación del componente impositivo para los monotributistas A y B”, destacó el titular de la Administración Federal de Ingresos Públicos (AFIP), Carlos Castagneto.

La ley de Alivio Fiscal para Pequeños Contribuyentes y Autónomos estableció la exención del componente impositivo de la obligación mensual para las y los pequeños contribuyentes registrados en las categorías A y B, siempre que perciban la totalidad de sus ingresos a través del monotributo, es decir siempre y cuando no tengan un trabajo en relación de dependencia, ni cobren una jubilación y tampoco perciban rentas financieras o ingresos por alquileres.

Para verificar si están alcanzados, deben ingresar a monotributo.afip.gob.ar con su CUIT y clave fiscal. Para el resto de los monotributistas, el pago del componente impositivo debe realizarse de forma habitual, el 20 de este mes.

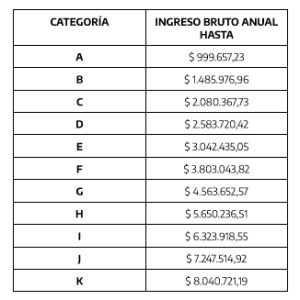

Por otro lado, entrarán en vigencia las nuevas escalas con la actualización semestral de los ingresos brutos. Para evaluar si corresponde una recategorización, se debe tener en cuenta la actividad de los últimos 12 meses respecto a la facturación o alguno de los otros parámetros utilizados para el encasillamiento como la superficie afectada, los alquileres devengados anualmente o el consumo de energía eléctrica. Cuando los distintos parámetros analizados superan o son inferiores a los de la categoría vigente corresponde realizar la recategorización. El importe correspondiente a la nueva categoría se abonará al mes siguiente a la recategorización.

Por su parte, aquellos monotributistas que mantengan la misma categoría no deberán efectuar ninguna acción. Por otro lado, si transcurrieron menos de 6 meses de la inscripción en el monotributo no corresponde hacer la recategorización.

Los nuevos topes de facturación por categoría a tener en cuenta por los contribuyentes para cuando se habilite la recategorización son los siguientes: