Un informe privado destacó que el Gobierno debe encarar las negociaciones con el Fondo y diagramar un programa económico viable. Cuál es la situación de las provincias.

Argentina deberá presentar un programa económico que arroje luces sobre el futuro inmediato, en un contexto de negociación de la deuda con el Fondo Monetario Internacional (FMI) y de reestructuración de las deudas provinciales, según se desprende de un informe de la consultora Torino Economics.

El informe destacó:

Tras ocho meses de arduas negociaciones, el Gobierno argentino selló un acuerdo preliminar con los tres grandes tenedores extranjeros de bonos. Un paso clave para el Ejecutivo de Alberto Fernández, cuyos primeros 9 meses de gestión estuvieron signadas por esa negociación y por la pandemia de coronavirus.

Entre los puntos mas destacados del acuerdo preliminar resalta el adelanto del pago sobre los nuevos bonos, que tendría lugar el 9 de enero y el 9 de julio, en lugar del 4 de marzo y 4 de septiembre, como se establecia en la propuesta inicial. Eso contribuyó a mejorar el valor presente neto (VPN) de los nuevos bonos, ubicandose en aproximadamente USD 54,8 por cada 100, desde un VPN de USD 52,5 por cada 100, reflejado en la oferta inicial presentada un mes atras.

Asimismo, vale destacar que la propuesta hace énfasis en una considerable reducción de intereses y con un bajo margen de quita de capital, lo que refleja la existencia de problemas de liquidez mas no de solvencia.

Para la consultora Torino Economics, el éxito final de este acuerdo, el cual se traduciría en el logro de la sostenibilidad de la deuda argentina, dependerá en buena medida de lo que suceda con el Fondo Monetario Internacional, organismo con el que iniciará tratativas en los próximos meses para reestructurar la enorme deuda que dejó la gestión de Mauricio Macri.

Ese acuerdo deberá estar sustentado por un programa económico que arroje luces sobre el camino de las reformas estructurales que deberá asumir el pais para tomar la senda del crecimiento sostenido y, con ello, recuperar su capacidad de pago.

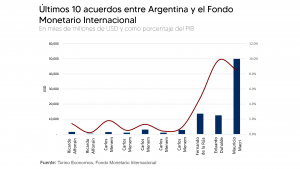

En la actualidad, Argentina es el principal deudor del multilateral, mientras que el organismo es el mayor acreedor del país sudamericano. Ambas situaciones se relacionan con el préstamo acordado en 2018, el más grande en la historia de la organización: USD 57.000 millones (18% del total de la deuda pública argentina).

Si bien durante los próximos 10 años los gobiernos argentinos experimentaran alivios importantes de la deuda, durante la decada de los 30 la situacion podría tornarse mas compleja desde el punto de vista de concentracion de pagos (alrededor de USD 8.000 millones en promedio anual desde el 2029 en adelante) por lo cual será necesario que para ese momento la economia argentina haya recuperado su capacidad de crecimiento y con ello de generación de divisas.

En este sentido, es crucial lograr un acuerdo con el FMI que garantice desahogos en los desembolsos futuros a la par que se obtengan recursos que permitan financiar la capacidad productiva, particularmente el perfil exportador del pais.

Para Torino Economics será clave que Argentina potencie sus exportaciones, si quiere generar divisas que le garanticen la capacidad de pago para sus compromisos futuros. Actualmente las exportaciones del país sudamericano representan el 0,31% de todas las exportaciones mundiales, mientras que hace 50 años representaban el 0,80%. Por lo que, es un terreno que debe recuperarse y un alivio financiero con el FMI podria contribuir a liberar recursos que podrian destinarse a este sector.

Contrario a lo esperado y a la sinuosa relación histórica, el FMI se erigió como uno de los principales aliados de la Argentina en las negociaciones con los acreedores privados. Aunque en muchas ocasiones manifestaron que se trataba de un tema bilateral que debían resolver ambas partes, nunca dudaron en dar su apoyo a Argentina y declarar en marzo la insostenibilidad de la deuda soberana mediante una Nota Técnica.

Ahora, con el panorama despejado y la buena relación que caracteriza a ambas partes, Argentina se embarcará en la tarea de llegar a un acuerdo con la institución para un nuevo programa de financiamiento antes de finales de marzo de 2021, algo que luce muy probable.

De esta forma, el gobierno de Fernández buscará reprogramar más de USD 44.000 millones en préstamos con su acreedor principal y reemplazar la línea de crédito firmada por la administración anterior en 2018.

De acuerdo con Gerry Rice, portavoz de la institución, “el FMI está dispuesto a apoyar a Argentina, incluida la colaboración con las autoridades en un nuevo programa cuando lo deseen, pero en esta etapa no se ha realizado ninguna solicitud”

Dentro de las posibilidades, se analiza tomar una línea de crédito del FMI que se ubicaría entre los USD 3.000 millones y USD 3.500 millones. Dichos recursos se destinarían exclusivamente a la ejecución de futuras maniobras económicas de sostenimiento de la economía real, tales como el apoyo a la obra pública y la asistencia a las provincias.

Además, como en Argentina quedan otros USD 1.500 millones sin haberse usado, correspondientes al Stand-By vigente, el dinero disponible desde el FMI para los próximos meses se acercaría a los USD 5.000 millones. En paralelo, Martín Guzmán, podría solicitar una ampliación de los vencimientos y el pago de los USD 44.000 millones en más cuotas. Desde el ministerio de Economía, figura un plazo de gracia de cuatro años que le permita al país tomar impulso para comenzar a pagar en 2024.

Sin embargo, tal como lo ha hecho antes, el organismo multilateral podría atar los desembolsos a determinados objetivos que el país sudamericano debería cumplir, como reducir el déficit fiscal. Durante la pandemia, este se ha incrementado de forma importante, colocando a Argentina en una situación de incertidumbre sobre el devenir posterior al Covid. La reducción del déficit fiscal es clave para que la nación pueda pensar en estabilizar la economía, pagar a los acreedores (tanto privados como el FMI) y promover el crecimiento.

Hace apenas unos días el presidente Alberto Fernández aseguró que el país no está en condiciones para aceptar ninguna condicionalidad del FMI. “Le vamos a pedir que confíen en nosotros porque no podemos ajustar y porque sabemos que vamos a cumplir con nuestras obligaciones”, indicó el mandatario. Para la consultora Torino Economics, ir a negociar bajo esa premisa podría complicar el panorama, entendiendo que no hay un marco macroeconómico sólido y sustentable que garantice la recuperación efectiva.

La necesidad de un plan económico

La ausencia de un plan macroeconómico integral podría haber sido uno de los factores que contribuyó a que las negociaciones entre el gobierno argentino y sus acreedores se hayan dilatada más de lo deseado.

No obstante, desde Torino Economics advierten que el gobierno argentino debe contar con un plan macroeconomico integral que defina claramente las metas de politica fiscal y monetaria en el corto y mediano plazo, tomando en cuenta la volatilidad propia de la economia argentina y, en general, del impacto de la crisis sanitaria generada por el COVID-19. Ello permitiría al gobierno contar con un plan propio bien definido, que no se encuentre condicionado a las politicas recomendadas por el FMI.

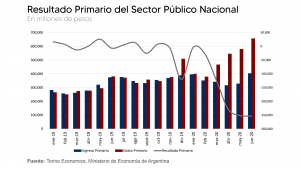

En tal sentido, uno de los retos de mayor relevancia desde el punto de vista de la política fiscal radica en la magnitud del deficit primario acumulado, que en este momento se ubica en torno al 8% del PBI. Asimismo, desde el lado monetario, se observa un alto nivel de financiamiento al Tesoro argentino por parte del Banco Central, el cual se ubica en aproximadamente 9% del PIB.

En ese contexto, desde Torino Economics estiman como un paso fundamental que el gobierno plasme su estrategia económica en un plan claramente definido, que presente claras señales tanto a inversionistas como a los consumidores en relación con el rumbo que tomarán las políticas en materia fiscal y monetaria, particularmente en el corto y mediano plazo. En un horizonte de largo plazo, será fundamental alcanzar un consenso político amplio en torno a un acuerdo económico y social que aborde y resuelva la crónica tensión entre los precios y el tipo de cambio.

Será fundamental, además, prestar atención al comportamiento del déficit fiscal en los próximos meses. Su incremento podría complicar el panorama aún más para la postpandemia.

Aunque las autoridades se mantengan firmes en su posición de que el aumento de la circulación de pesos no incidirá en la inflación, una vez la economía se reactive en su capacidad normal, dicho fenómeno podría exacerbarse, por lo que será clave una rápida absorción de los pesos en la economía. Sin embargo, mientras las necesidades sanitarias y sociales continúen, es previsible que la cantidad de pesos en circulación aumente, siendo crucial la magnitud de dicha variación.

Las provincias, capítulo aparte

Tras el acuerdo del estado nacional, ahora las provincias deben cerrar sus respectivas reestructuraciones de bonos, las cuales estuvieron, en su mayoría, atadas a la estrategia del Gobierno central, esto es, “crecer para pagar”.

Nadie sabe a ciencia cierta cuales son las especificaciones económicas que regirán el panorama de las provincias en los próximos años, que les permitan garantizar los recursos necesarios. Sin embargo, a juicio de los mandatarios distritales, dicho alivio les permitiría destinar recursos hacia otras áreas fundamentales en tiempos de pandemia.

Hasta ahora la que tiene prioridad es la provincia de Buenos Aires, dada la envergadura de sus pasivos (USD 7.148 millones) con respecto al total de deudas provinciales por reperfilar (USD 11.000 millones). El gobierno bonaerense prorrogó por sexta vez el canje hasta el 11 de septiembre en busca de mayores adhesiones. El gobernador de la provincia, Axel Kicillof, busca canjear 11 bonos, lo que significaría un ahorro de USD 5.000 millones para los próximos cuatro años.

Mendoza, en tanto, tiene actualmente una adhesión cercana al 60% y necesita voluntades para llegar al 75%, por lo que extendió el plazo hasta el 28 de agosto. Presenta una oferta mejorada, sin reducción de capital. El gobernador Rodolfo Suarez busca reestructurar dos bonos, Mendoza 2024, por USD 590 millones y el Mendoza 2021 por ARS 5.200 millones.

El resto de las provincias:

– Entre Ríos: hace pocos días, se convirtió en la primera provincia en lanzar su proceso de reestructuración de deuda bajo legislación extranjera, tras el acuerdo, en este caso por USD 500 millones. Se trata de los títulos ER25, emitidos en 2017, y que tiene su primera amortización de capital en 2023.

– Neuquén: El gobernador Omar Gutiérrez, anticipó que la provincia iniciará negociaciones por la deuda de USD 900 millones que tiene bajo legislación extranjera.

– Salta: La provincia enfrenta una negociación de deuda extranjera por USD 380 millones, luego de que ambas cámaras de la Legislatura de la provincia habilitasen a la gobernación a ofrecer nuevas condiciones por dos títulos emitidos bajo legislación extranjera.

– Chubut: La legislatura de Chubut aprobó la autorización que habilita al gobierno provincial a refinanciar la deuda externa que posee por USD 700 millones e intentar acordar con los bonistas una prórroga de los vencimientos vigentes.

– Río Negro: Planea reestructurar un título de USD 300 millones que el exmandatario provincial lanzó para llevar adelante un plan de obras.

– Córdoba: cuenta con el aval legislativo para reestructurar su deuda por USD 1.930 millones.

Ante el panorama de las provincias, Torino Economics advierte que, tal como ocurre con la Nación, requieren una consolidación fiscal. Ahora más que nunca, las provincias, los municipios y el país, deberían diseñar un plan de consistencia fiscal, que les permita abordar los compromisos por venir de forma ordenada, sin que eso implique nueva deuda en el corto plazo.

En 2019, las provincias redujeron el superávit fiscal casi a la mitad, lo que se traduce en que varias de ellas tienen déficit fiscal, por lo que es menester un refinanciamiento. Sin embargo, todo el proceso debería ir enmarcado bajo la premisa de la consolidación fiscal que permita la recuperación de la actividad privada y fomente el crecimiento sostenido a largo plazo a nivel de la deuda soberana..