: por qué las elecciones pueden ser el inicio de un nuevo rally alcista para la Bolsa")

La reciente suba de la bolsa Argentina, 20% en dólares las últimas seis semanas y 40% desde los mínimos de marzo, puede sorprender en momentos en que la economía está lejos de encontrar una dinámica virtuosa y hay decisiones postergadas por cuestiones electorales. Si bien hubo alguna influencia de los mercados internacionales, que celebran la reapertura de las economías y la aun laxa política monetaria de la Fed, los activos argentinos aceleraron su recuperación en las últimas semanas frente al desmejoramiento de las chances electorales del gobierno, que podría llevar a evitar la radicalización del sesgo de la actual política económica.

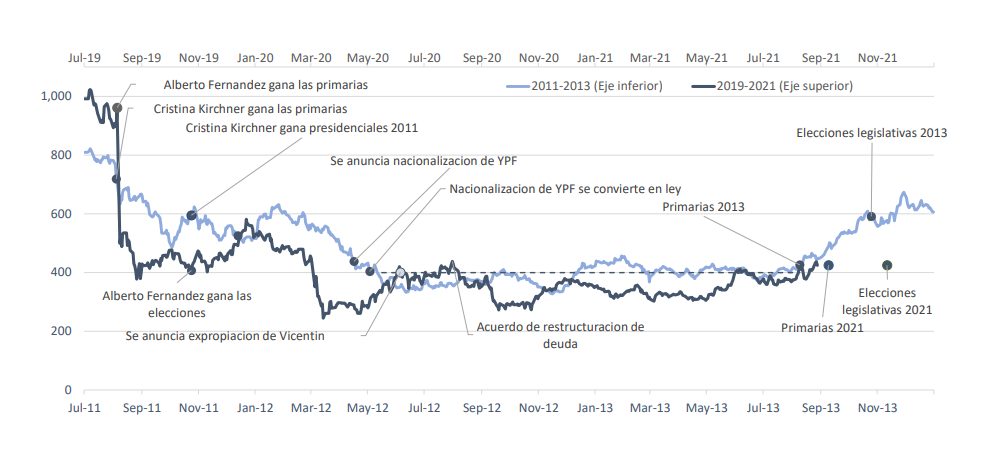

Las elecciones podrían ser el inicio de un nuevo ciclo alcista. Se mira con muchísima atención la llamativa similitud de la evolución actual del mercado 2021 con la del 2013, que marco el inicio de uno de los mercados alcistas mas fuertes de la historia argentina. La coincidencia no es solo a nivel relativo (o de forma) sino de valores absolutos también. A esta misma altura, pero en 2013, el índice se encontraba apenas por encima de los US$400. Hay además innumerables hechos que se repiten en esta etapa. Un gran triunfo electoral dos años antes (54% en 2011, 48% en 2019), y la misma aura de invencibilidad que rodea al peronismo en cada elección, particularmente en la provincia de Buenos Aires. Hay que recordar que la derrota del gobierno en 2013 fue muy sorpresiva.

INDICE MERVAL ( US$) : 2021 – 2013 vs. 2019-2021

Fuente: Bloomberg, AR Partners

Fuente: Bloomberg, AR Partners

Además, como en 2013, hay un trasfondo económico similar en muchos aspectos. Los controles de capitales son muy estrictos, las tarifas continúan atrasándose, la inflación es alta y contenida solo gracias al atraso del tipo de cambio, controles de precios y tarifas, y restricciones a las exportaciones. Sin embargo, muchas otras cosas están mucho peor. Las reservas netas (descontando los DEGs que pronto serán utilizados para pagar cuotas con el FMI) son un cuarto de lo que eran en ese momento, el salario real es mucho más bajo que entonces, y la economía todavía se encuentra en estado comatoso después de 18 meses de pandemia y cuarentenas. El mercado mira todas estas similitudes y se entusiasma recordando que en 2013 el mercado subió otro 40% después de las elecciones para llegar a US$600, lo que fue el preludio de un largo mercado alcista que culminó en enero del 2018 con un Merval a US$1.800. Claro que con la mochila de los malos resultados económicos de 2015-2019, le va a ser más difícil a la oposición generar como las del 2013, cuando eran pura esperanza y novedad. Pero nunca hay que desestimar el valor de las analogías. Y aun cuando los eventos de hace ocho años no se repitan, hay otros dos motivos para invertir una porción del portafolio en activos argentinos con una visión de largo plazo.

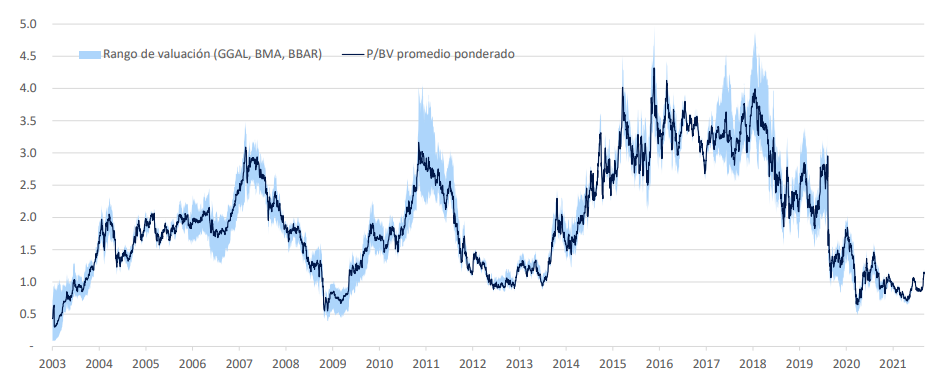

El primero son las valuaciones. Los bonos soberanos cotizan a menos de US$40 y la bolsa tiene valuaciones solo por encima de las paupérrimas valuaciones de 2002/3 y 2008/9, con lo que están sentadas las bases como para reaccionar con fuerza ante un disparador positivo. Si el Merval efectivamente llegara a los US$600 hacia fin de año (40% por encima de los valores actuales), las valuaciones de los bancos – el sector con mayor ponderación del Merval -, subirían de solo 1.25 P/BV a cerca de 2.00. No sería una valuación descabellada comparada con su propia historia (han llegado a 5x en los mejores momentos) y contra los comparables regionales.

VALUACIÓN BANCOS (P/BV) – PROMEDIOS PONDERADOS ( GGAL, BMA, BBAR)

Fuente : Bloomberg, AR Partners

Fuente : Bloomberg, AR Partners

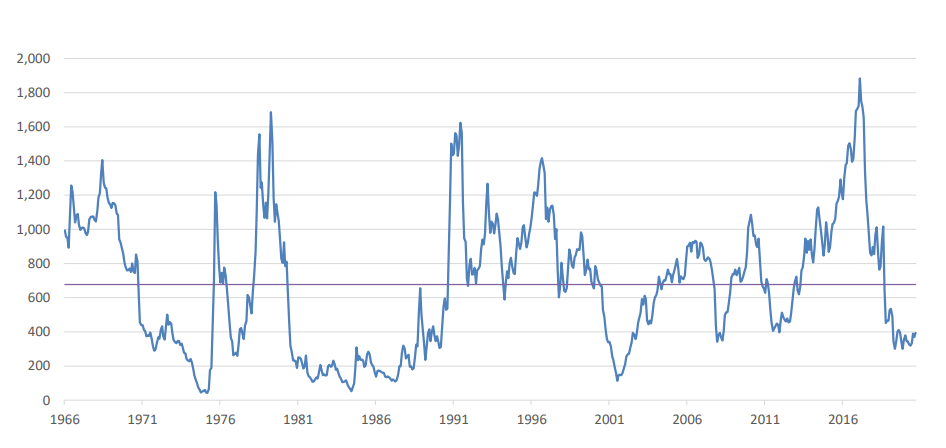

Por último, un análisis histórico de los últimos 55 años sugiere que para aquellos con un horizonte de inversión de 3-5 años, este es un buen momento para tomar posiciones en la bolsa. Durante ese más de medio siglo, la bolsa argentina no ha sido un lugar muy propicio para los inversores de largo plazo, ya que los retornos no solo no llegaron a compensar la inflación internacional (una inversión de US$100 en 1967 valdría hoy US$90 en términos reales) sino que la variación de los retornos fue enorme. Así ha habido bajas en dólares de más del 95% (casi destrucción total), también hubo mercados alcistas donde el capital se multiplico por 5, 10, o más veces en periodos muy cortos de tiempo. En cambio, una inversión de US$100 valdría hoy US$3,400 invertidos en el S&P500, US$2,600 en el FTSE del Reino Unido, US$2,100 en el Topix de Japón y US$1,400 en el DAX de Alemania. Sin embargo, la historia muestra que entrando en puntos como este (75-80% abajo del último pico) el potencial de apreciación es muy significativo, entre 2 y 2.5 veces la inversión inicial en un plazo de 3-5 años.

INDICE MERVAL 1966 – 2021

Fuente: AR Partners, Bloomberg ( empalmado con Índice General de Bolsa desde 1966 a 1986)

Fuente: AR Partners, Bloomberg ( empalmado con Índice General de Bolsa desde 1966 a 1986)

La incertidumbre es todavía altísima, y sería imprudente basar la asignación de activos de la parte argentina del portafolio exclusivamente en especulaciones electorales. Sin embargo, la historia muestra que le bolsa argentina forma parte de aquellos activos que revierten a la media, reflejando los vaivenes históricos entre políticas económicas pro-crecimiento y otras más dirigistas y agresivas hacia el ambiente de negocios. La combinación de un horizonte de inversión largo, las bajas valuaciones, y un punto de entrada históricamente apropiado pueden llegar a buen puerto.