El programa proyecta que en los próximos 5 años la economía argentina deberá generar una mayor capacidad de financiamiento externo en el corto plazo y apuntar a una reapertura de la Cuenta Financiera en el mediano plazo para hacer frente a los pagos netos al FMI y la acumulación de reservas internacionales.

En este contexto, Ecolatina analizó las distintas líneas dentro de la Balanza de Pagos. Resulta crucial para comprender los supuestos detrás del escenario estimado y evaluar así las condiciones que deberían darse para garantizar una cierta estabilidad económica y la sostenibilidad de la deuda externa.

Ecolatina analizó los supuestos que subyacen a esta trayectoria para contrastarlos con el punto de partida actual.

El Balance de Pagos en 2022

Luego de dos años consecutivos con un saldo positivo, la Cuenta Corriente (que resume las transacciones comerciales entre residentes y no residentes) volvería a mostrar un déficit en 2022. Si bien tanto en el programa original como en la primera revisión se proyectaba un superávit de Cuenta Corriente (0,5% del PIB), los acontecimientos que se dieron en los últimos meses y las perspectivas para lo que resta del año empujaron a modificar las estimaciones, apuntando a un déficit en torno al 0,3% del PIB para 2022.

Ecolatina señaló que un saldo deficitario de la Cuenta Corriente implica una necesidad externa que debe ser financiada. Por el contrario, cuando al saldo es superavitario, la economía muestra una capacidad de financiamiento que puede ser aplicada a la acumulación de activos o la cancelación de pasivos externos.

En resumen:

- En la primera mitad del año, la Cuenta Corriente arrojó un resultado negativo por poco más de USD 2.400 millones cuando para el mismo periodo en 2021 evidenció un superávit de casi USD 3.000 millones.

- Dicho deterioro encuentra su explicación tanto en la reducción en el superávit comercial de bienes (principal pilar de la cuenta corriente) como en el engrosamiento del déficit (histórico) en servicios.

- En primer lugar, el saldo de bienes para el primer semestre apenas rozó los USD 5.700 millones, cuando entre enero y junio de 2021 superó los USD 8.400 millones. Pese a que las exportaciones se ubicaron en niveles históricamente elevados gracias al incremento en sus precios internacionales, se vieron opacadas por unas importaciones (FOB) récord que fueron impulsadas tanto por la recuperación de la actividad económica como por los altos costos de la energía.

- A su vez, con unas importaciones que casi se duplicaron, el saldo de servicios amplió su balance negativo, pasando de -USD 1.250 millones en el primer semestre de 2021 a casi -USD 3.600 millones en la primera mitad de 2022. Dicha dinámica se explica no sólo en el salto que pegaron los costos logísticos, sino también en la mayor salida que indujo la reactivación del turismo, profundizada por el atraso cambiario.

- Por su parte, el déficit en Rentas se mantuvo en niveles similares a los últimos años durante el primer semestre: rozó los USD 5.500 millones, cuando en 2021 se ubicó levemente por debajo de los USD 5.000 millones. No obstante, si bien los pagos de intereses tienen un peso considerable, cerca de la mitad del rojo se explica por el giro de utilidades, que ante la vigencia del cepo cambiario deben ser reinvertidas en el mismo país. Esto último explica buena parte del flujo entrante de IED.

- Al incluir los superávits del Ingreso Secundario (Transferencias) y de la Cuenta Capital, la economía argentina en la primera mitad del 2022 evidenció una necesidad de financiamiento por casi USD 2.400 millones.

- A aquellas necesidades se les sumaron la formación de activos externos y los pagos de deuda del sector privado, que se cubrieron mediante un ingreso neto en la Cuenta Financiera, principalmente por el financiamiento neto del FMI (USD 6.800 millones), los créditos comerciales y la inversión directa neta (en parte explicada por la mencionada reinversión de utilidades). Excluyendo el efecto del FMI, las necesidades implicaron una reducción en las Reservas Internacionales de USD 1.600 millones.

En este marco, las proyecciones contenidas en el acuerdo para 2022 son consistentes con un resultado levemente positivo en la Cuenta Corriente para el segundo semestre del año, donde seguramente jugarán a favor:

- La normalización en la liquidación de granos que llevó a niveles récord las exportaciones en septiembre;

- El mayor control sobre los pagos por importaciones; y

- El encarecimiento de los distintos dólares vinculados al turismo y los servicios. En esta misma línea, si bien aún es temprano para cuantificar el impacto de las reciente medidas, los números expuestos por el FMI muestran que las importaciones de bienes y servicios pasarían de promediar casi USD 8.300 mensuales en los primeros 9 meses del año a poco más de USD 6.600 millones durante el último trimestre.

A su vez, se espera que el financiamiento neto con Organismos Internacionales supere los USD 1.000 millones en el último trimestre, y que, junto a los desembolsos restantes del FMI, la reinversión de utilidades y los créditos comerciales, faciliten la acumulación de Reservas Internacionales Netas (RIN) para cumplir con la meta acordada de USD 5.000 millones (flexibilizada en USD 800 millones luego de la última revisión).

¿Qué se proyecta para 2023?

Con vistas a 2023, el panorama externo se torna más complejo. Por un lado, los USD 800 millones que se redujeron en la meta de Reservas para fines de 2022 deberán compensarse en 2023: la meta de RIN para el año próximo pasó de USD 4.000 millones a USD 4.800 millones. A su vez, el financiamiento neto con el FMI, que fue positivo en 2020-22, volverá a ser negativo a partir de 2023. Este punto no es menor, dado que tres de cada cuatro RIN acumuladas en 2022 (en caso de cumplir con la meta) obedecen al financiamiento neto de dicho organismo.

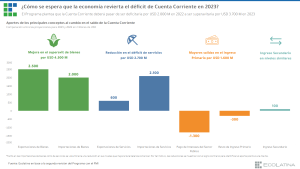

Para cumplir con dicho objetivo, partiendo de un escenario deficitario, la economía argentina debería revertir el saldo de la Cuenta Corriente hasta un superávit de 0,6% del PIB (USD 3.700 millones) en 2023. Pero, ¿cómo espera el programa que Argentina recupere su capacidad de financiamiento externo?

Los supuestos clave en esta trayectoria pasarían por la reducción en el rojo de servicios y el ensanchamiento del superávit comercial de bienes.

En cuanto al primer punto, el rojo en servicios debería reducirse a menos de la mitad en 2023, al pasar de USD 4.600 millones a menos de USD 2.000 millones, donde tres cuartos de dicha mejora se explicarían por una reducción en las importaciones de servicios.

Con relación al segundo punto, el saldo comercial de bienes se incrementaría un 36% al pasar de USD 12.500 millones en 2022 a USD 17.000 millones en 2023. A su interior, el incremento se debería a una suba 2,8% en las exportaciones y a una reducción en las importaciones (-2,6%).

En esta dinámica, las menores compras de energía (finalización del gasoducto mediante) seguramente sean el eje central de la reducción, ya que el mismo programa contempla que la economía crecería un 2%, lo cual implicaría una mayor necesidad de compras externas.

A su vez, en ambos casos jugarían a favor tanto los precios como las cantidades. No obstante, como ya tratamos en informes anteriores, estos supuestos no sólo dependen de la puesta en marcha del gasoducto en la previa de la temporada invernal, sino que también serán puestos en jaque por una sequía que perjudicaría el desempeño del sector agrícola, una creciente probabilidad de recesión a nivel mundial y un endurecimiento de las condiciones financieras internacionales que podría deteriorar nuestros términos de intercambio.

Más allá de 2023

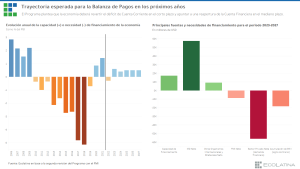

Sin embargo, 2023 no debe analizarse como un caso separado, sino como uno de los eslabones dentro de la dinámica del sector externo sobre la cual se cimienta el programa acordado con el FMI. A grandes rasgos, el programa proyecta que la economía argentina en los próximos 5 años deberá enfrentar cancelaciones netas de deuda con el Fondo por USD 9.000 millones y acumular reservas internacionales por USD 18.000 millones, en paralelo a un sector privado que continuará demandando divisas financieras (especialmente formación de activos).

Ahora bien, ¿cómo haría frente a tales necesidades la economía según lo plasmado en el programa? En primera instancia, sería necesario que la economía acumule una capacidad de financiamiento en torno a los USD 17.000 millones entre 2023 y 2027 (USD 3.400 millones por año), lo que implicaría mantener acotado el rojo en servicios (de hecho, se proyecta que se vuelva superavitario hacia 2027) y sostener en un nivel elevado el superávit de bienes.

No obstante, el aporte de la Cuenta Corriente y la Cuenta Capital no sería suficiente para cubrir las exigencias mencionadas. Entonces, sería necesario que la evolución del sector externo cuente también con otros tres elementos para llevar las fuentes financieras a los niveles requeridos:

- Una reapertura a los mercados financieros internacionales (estimada para 2025).

- Un fuerte incremento de la Inversión Extranjera Directa, estimada en USD 11.000 millones por año en 2023-27 (un 86% superior al promedio entre 2016 y 2022).

- Un considerable financiamiento neto proveniente del resto de los Organismos Internacionales (excluyendo FMI) que sea suficiente para cubrir los vencimientos de capital con el FMI (cerca de USD 1.800 millones por año).

En conclusión, los supuestos reflejados en el acuerdo sobre la evolución del sector externo para los próximos años son desafiantes. En este marco, garantizar una cierta estabilidad económica y la sostenibilidad del programa acordado con el FMI le exigirá a la economía argentina no sólo revertir el déficit de Cuenta Corriente y sostener en el tiempo un saldo positivo, sino también normalizar la situación financiera del país en los mercados externos.