Por Sebastián M. Domínguez, Socio de SDC Asesores Tributarios

La AFIP, a través de la Resolución General 5135, creó el SIMPES (Sistema Integral de Monitoreo de Pagos al Exterior de Servicios).

En términos generales, podemos indicar que está bien que el Estado controle el pago de bienes y servicios al exterior para evitar maniobras de evasión, fuga de divisas por operaciones sobrefacturadas o inexistentes, entre otras situaciones.

Sin embargo, en base a la experiencia Argentina, la primera pregunta que nos hacemos es: ¿Hay un cepo para impedir el pago de servicios al exterior?

Lamentablemente podemos indicar que hay un cepo, por lo menos durante enero 2022, para todos aquellos contribuyentes que no tienen asignado un valor de capacidad económica financiera (CEF) por la AFIP.

La respuesta de largo plazo, la podremos tener en poco tiempo, aunque parecería que también va a ser afirmativa si nos basamos en la historia de las DJAI y las SIMI para importaciones de bienes.

Actualmente, la AFIP asigna a los contribuyentes que importan bienes un valor CEF de capacidad económica financiera que los condiciona a la hora de la aprobación de las SIMI.

En muchas ocasiones no se aprueban las SIMI porque se indica que el importador no tiene capacidad económica financiera.

En consecuencia, se debe presentar una disconformidad al valor asignado aportando documentación e información que demuestre que existe la capacidad para realizar las operaciones.

Si bien el final es positivo cuando se termina aprobando la presentación, el problema es que se tiene que realizar una fiscalización que puede llevar varios meses.

Ahora, este camino podría tener que ser recorrido también respecto a al pago de servicios al exterior.

A continuación, detallamos las 15 claves más relevantes vinculadas al SIMPES:

- ¿Qué es el SIMPES?

La AFIP presenta al SIMPES como una herramienta diseñada para analizar el cumplimiento fiscal y la capacidad económica financiera de los contribuyentes que realicen un pago al exterior por servicios contratados.

Es decir, el Fisco analizará el cumplimiento fiscal y la capacidad económica de los contribuyentes a los afectos de aprobar la declaración SIMPES.

Por su parte, el BCRA dictó la Comunicación A 7433 exigiendo a los bancos que también se debe verificar que el cliente cuente con la declaración SIMPES en estado “APROBADA” para girar los fondos al exterior.

Como veremos luego, el problema está en la fijación de los parámetros para determinar la capacidad económica de los contribuyentes y de aquellos contribuyentes que aún no lo tienen.

- ¿Cuándo entra en vigencia el SIMPES?

Hoy, 7 de enero de 2022, entra en vigencia el SIMPES.

Se aplica también para contratos de servicios celebrados con anterioridad, de los cuales existan contraprestaciones monetarias pendientes de cancelación.

Es decir que, a partir de hoy, quien no tenga la declaración SIMPES en estado “aprobada” no podrá pagar servicios al exterior.

Esto es un cambio de reglas de juego que hace perder más credibilidad al país y complica las relaciones comerciales de las empresas.

Hay empresas que contrataron servicios en el exterior, los proveedores de los mismos confiaron en el posterior pago y ahora si no se puede obtener la aprobación de la declaración SIMPES, no se podrán pagar por el mercado de cambios.

- ¿Quienes deben cumplir con el SIMPES?

Están comprendidos en el SIMPES todos aquellos que deban realizar pagos al exterior por cuenta propia o de terceros o actúen como ordenantes del pago, para cancelar obligaciones propias o de terceros, deben cumplir con el SIMPES (personas humanas, sucesiones indivisas, SA, SRL, SAS, cooperativas, mutuales, asociaciones civiles sin fines de lucro, fideicomisos, etc).

No obstante, se determinarán:

- Montos mínimos para exigir la declaración SIMPES.

- Los códigos de pago de servicios al exterior por los que se está obligado a presentar las declaraciones SIMPES en forma previa al pago y aquellos por los cuales no hay obligación de presentarlas.

El Estado Nacional, así como las instituciones pertenecientes a los estados provinciales o municipales, excepto las entidades y organismos comprendidos en el artículo 1° de la Ley N° 22.016, están exceptuados del SIMPES.

- ¿Cuál es el un monto mínimo por el cual existe obligación de efectuar la declaración SIMPES?

Si bien la Resolución General 5135 establece que en el micrositio de la AFIP se indicará el monto mínimo por el cual se estará obligado a la declaración SIMPES, a la fecha aún no está indicado.

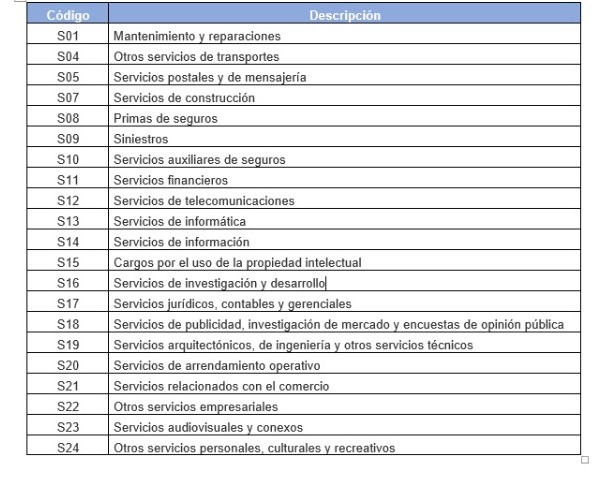

- ¿Cuáles servicios quedan sujetos a la declaración SIMPES y cuáles no?

Quienes deban realizar pagos al exterior por los siguientes servicios, están obligados a presentar la declaración SIMPES.

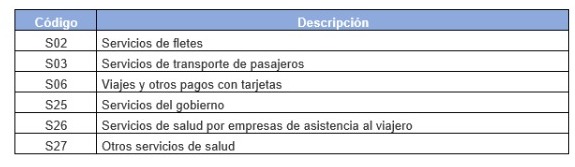

Los siguientes servicios están exceptuados de la declaración SIMPES:

- ¿Cómo se accede al SIMPES?

A través de la web de la AFIP, con clave fiscal, se accede al servicio “SIMPES” Sistema integral de monitoreo de pagos al exterior de servicios.

- ¿Qué se debe informar en el SIMPES?

En el SIMPES se deben informar los siguientes datos:

- Datos del Informante y Datos del Sujeto pagador: CUIT, Nombre y apellido o razón social y domicilio fiscal)

- Datos de la transferencia: Concepto (Tipo de servicio), moneda, monto a transferir en pesos, monto aproximado en moneda extranjera.

- Entidad financiera intervinientes

- Datos del beneficiario del pago: Razón social o denominación, NIF, residencia fiscal, entidad financiera de destino, país de destino, código SWIFT

- ¿Qué se debe hacer una vez presentada la Declaración SIMPES?

Una vez presentada, se podrá hacer el seguimiento en la consulta “Solicitudes realizadas”

Las AFIP analizará:

- La situación del sujeto a partir de la información disponible en sus registros. En el caso que se detectaren incumplimientos o irregularidades formales se solicitará que los mismos sean subsanados, a efectos de avanzar en la generación de la declaración SIMPES.

- La capacidad económica financiera del sujeto mediante el Sistema de Capacidad Económica Financiera – CEF.

Los estados que podrá tener la declaración SIMPLES son:

- Aprobada: El sujeto cumple satisfactoriamente con todos los controles requeridos.

- No Aprobada: El sujeto no cumple satisfactoriamente con al menos uno de los controles requeridos.

- Universo próximo proceso CEF: El sujeto pagador no posee una valoración de la Capacidad Económica Financiera (CEF) calculada para ese mes en curso.

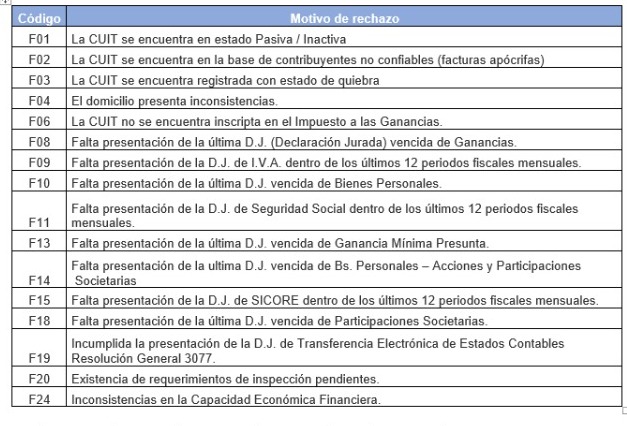

- ¿Cuáles son los motivos para el rechazo de la declaración SIMPES?

De acuerdo al micrositio de la AFIP, los motivos son:

En el micrositio, la AFIP explica como solucionar cada uno de estos rechazos

- ¿Cuánto tiempo de validez tiene la declaración SIMPES?

La declaración SIMPES tiene validez durante el mes calendario que se realizó.

Esto implica que es recomendable realizar la declaración cuando se tengan los fondos para pagar los servicios.

De lo contrario, deberá realizarse una nueva declaración SIMPES en un mes posterior, y esto consume parte del monto de la capacidad económica financiera.

- ¿Se puede solicitar la anulación de una declaración SIMPES?

No es posible solicitar la anulación de una declaraciones SIMPES en estado aprobada.

Tal como indicamos en el punto anterior, por este motivo, es importante no realizar declaraciones SIMPES si no se tiene la seguridad de poder pagar los servicios una vez aprobada.

- ¿Qué es el indicador de Capacidad Económica Financiera – CEF?

El CEF se rige por la Resolución General (AFIP) 4294 y es un monto que fija la AFIP mensualmente luego de evaluar sistémicamente la capacidad económica/financiera de los contribuyentes en base a las declaraciones juradas presentadas y vigentes de impuestos con determinación anual y mensual.

- ¿Qué parámetros toma la AFIP para determinar el CEF?

Los parámetros que toma la AFIP, según se trate de personas humanas o personas jurídicas, son, entre otros, los siguientes:

- Declaraciones juradas de los impuestos a las ganancias, a la ganancia mínima presunta, al valor agregado y sobre los bienes personales.

- Compra o venta de inmuebles.

- Compra o venta de Rodados.

- Compra de bienes de uso.

- Remuneraciones abonadas al personal en relación de dependencia o recibidas, según corresponda.

- Consumos con tarjetas de crédito o de débito.

- Pago de expensas.

- Deudas bancarias y financieras.

El problema es que puede tomar otros parámetros que son desconocidos y tampoco se sabe cuál es la fórmula para determinarlo.

Esto implica que, en ocasiones, el resultado del CEF podría ser considerado arbitrario.

- ¿Cómo consulto el CEF?

El CEF asignado se puede consultar en el Servicio Sistema Registral al que se accede con clave fiscal en el menú Inicio/Trámites/CEF “Ingresar”

Ahí se puede ver el importe asignado de CEF o la leyenda “El contribuyente no posee valor CEF”

- ¿Porqué puede un contribuyente no poseer valor CEF?

Hasta ahora hemos visto habitualmente que los contribuyentes que no realizaban importaciones y exportaciones, no contaban con valor CEF.

Se entiende que, ahora, se asignará el valor CEF a todos los contribuyentes.

La consecuencia inmediata será que no se aprobarán la declaraciones SIMPES y, habrá que volver a presentarlas en el próximo mes a la espera de la asignación del CEF.

El problema entonces es que, al día de hoy, la gran mayoría de los contribuyentes no tiene valor CEF y, en consecuencia, no podría obtener la aprobación de declaraciones juradas SIMPES durante enero 2022.