La administradora de fondos planteó los distintos escenarios de cara a las elecciones primarias. Qué recomendó.

Consultatio analizó los distintos escenarios de cara a las elecciones Primarios Abiertas Simultáneas y Obligatorias (PASO) de agosto próximo, y sobre esta base hizo recomendaciones de inversión.

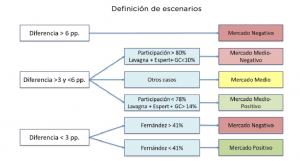

ESCENARIOS

Escenario mercado-positivo

Recomendación: Acciones y CER con duración.

en este caso los bonos en pesos son más atractivos que los bonos dolarizados. De acuerdo nuestro ejercicio de carry, que calcula cuál sería el spread sobre tipo de cambio, inflación, Badlar y tasa de Leliq que sería necesario para igualar un rendimiento de una Lecap corta hacia fin de año, los bonos CER son los más atractivos a los precios actuales, favorecidos por el amplio spread al que están operando; en este punto, creemos que tendría sentido tomar algo mas de riesgo duración en la curva CER. En segundo lugar, el Argpom (bono atado a tasa de Leliq) ya que a pesar de que proyectamos una baja de tasas en este escenario, creemos que la tasa real se mantendrá elevada. Los Bonos Badlar siguen en el ranking de preferencias, mientras que las Lecaps son los activos de renta fija menos atractivos. Dentro de los bonos en dólares, si bien esperamos que la forma de la curva se normalice, pensamos que el efecto duración predominará, volviendo a los bonos más largos como el DICY/DICA, AA46 y AC17 los más atractivos. De todos modos, la clase de activos estrella en este escenario son las acciones, ya que pensamos que podrían rendir cerca de 50% en dólares a fin de año, si este escenario se materializa.

Escenario mercado medio-positivo

Recomendación: Bonos Badlar y CER corto.

La reacción del mercado sería mucho menos pronunciada y el circulo vicioso que podría darse en el escenario mercado positivo de cara a octubre y el balotaje, podría verse retrasado. En este escenario, favorecemos más a los bonos Badlar que a los CER, al tiempo que no creemos que tenga demasiado sentido tomar duración en CER más allá de los dos años. Los precios actuales de los bonos en dólares son consistentes con un escenario de este tipo, con lo cual no esperamos una reacción inmediata.

Escenario mercado medio-negativo

Recomendación: Reducir parcialmente riesgo local y bonos largos en USD

En este caso, no recomendamos reducir totalmente el riesgo argentino, aunque ante un panorama todavía más binario y con riesgos bastante elevados, recomendamos reducir algo de exposición a riesgo argentino. El lugar más cubierto donde mantener posición en este caso es a la parte larga de la curva de bonos en USD, que tienen cierto colchón en un escenario negativo vs. otros activos locales y potencial de suba considerable si el escenario se revierte hacia noviembre.

Escenario mercado negativo

Recomendación: Riesgo global y tipo de cambio.

De materializarse el escenario “mercado-negativo”, el ajuste del tipo de cambio hará que los retornos de los bonos en pesos medidos en dólares sean negativos, al tiempo que el pesimismo sobre los bonos en dólares hará que comiencen a ser operados en base a paridades y, por lo tanto, también tengan retornos negativos. Si el Merval en USD a fin de año busca valores de 300 pts, la caída será mayor al 60% y, por lo tanto, las acciones serán la peor opción. Por esta razón, en este escenario, recomendamos reducir riesgo argentino y pensar las carteras desde un punto de vista internacional. Para aquellos que tienen una referencia de mercado en pesos, creemos que el activo más defensivo es el Argpom, ya sea por su liquidez, como por su deprimida valuación y el hecho de que la sobre reacción en la tasa de Leliq podría compensar en parte la ampliación en su spread.