Desde septiembre, el patrimonio neto del Central está en terreno negativo. Informe de la consultora LCG.

El Banco Central tiene patrimonio negativo desde septiembre, y la principal razón de este resultado negativo son las Letras Instranferibles que el gobierno nacional les colocó entre 2010 y 2015 en el marco del programa Fondo de Desendeudamiento Argentino (FONDEA).

“Vale aclarar que este cambio de metodología -pasar de tomar estos activos según valor técnico a valuarlos a precios de mercado- aplica desde el cierre del balance 2017”, explicó un informe de la consultora LCG.

LCG detalló:

-Dentro de las condicionalidades que implicaba el Acuerdo Stand By con el FMI, se encontraba la de que el Tesoro recomprara gradualmente una porción significativa de las LI, lo que modificaba la intensión inicial del Central de mantenerlas hasta su vencimiento y obligaba de valuarlas de una forma ´más real´, es decir, no ajena a la cotización que podría tener en el mercado.

-Dado que las LI no tienen mercado, se considera el valor presente convertido, utilizando la tasa de descuento que surge de la interpolación lineal de los rendimientos de los Bonos del Gobierno Nacional en dólares Ley Argentina.

-Esta modificación contable implicó que las LI en poder del BCRA pasaran de US$ 48,7 MM en 2016, a US$ 41 MM en 2017, a US$ 30 MM en 2018 y a sólo US$ 11,7 MM en octubre 2019.

-En 2018, el aumento de las reservas internacionales a partir de los desembolsos del FMI y la devaluación del 70% promedio en el año, encubrieron el ajuste de precio de las LI medidos en pesos. Pero este año, el desplome de los títulos públicos post PASO erosionó el valor de las LI (y otros bonos) dentro del patrimonio del BCRA, implicando una pérdida sensible por `diferencia de cotización´.

-En paralelo, la corrida contra el Peso consumió buena parte de las reservas internacionales del Banco, moderando el efecto positivo que tiene la devaluación sobre los activos netos del BCRA.

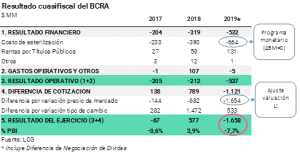

-En términos de resultados, el programa de emisión monetaria cero, que también dejó del acuerdo con el FMI, implica un abultado (y creciente) pago de intereses por la esterilización de Pesos vía Leliqs en un escenario de tasa de política por las nubes. Desde inicio del programa monetario en octubre 2018, la carga de intereses implicó más duplicar el stock de Leliqs, hoy en $ 1.120 MM (5,3% del PBI). Proyectando que hasta fines de año la tasa se mantiene en torno a los niveles actuales (68% anual), el taxi de los intereses sumará $ 602 MM en 2019, equivalente a 2,8% del PBI.

-El ingreso por intereses por la tenencia de títulos públicos y lo que puedan rendir las reservas podrán aliviar esta carga, pero será solo en el margen. Por otro lado, también deberá sumar el costo de las intervenciones que realizó este año en el mercado futuro buscando señalizar el sendero del tipo de cambio.

-En todo caso, las proyecciones para el cierre 2019, asumiendo un tipo de cambio de $60,8 a diciembre, arrojan un resultado cuasifiscal negativo del orden de los $ 1.500 MM; nada menos que 7,7% del PBI. Así, detrás del fracaso en términos de anclar las expectativas de inflación, surge, además, un Banco Central quebrado.

-Algunas salvedades al respecto. Sin dudas, el costo de haber recurrido a un programa monetario sumamente estricto deterioró la hoja de balance del BCRA; pero el reconocimiento de una pérdida en el valor de las LI marcó la diferencia.

-En efecto, el resultado operativo del BCRA viene siendo negativo desde 2008, pero la diferencia de cotización, hasta 2016 fundamentalmente asociada a variaciones en el tipo de cambio, lograba compensar ´artificialmente´ esta pérdida. En 2019, el efecto positivo de la devaluación aplicado sobre un stock de activos netos en moneda sensiblemente menor por la salida de reservas apenas alcanzó a cubrir al déficit operativo ($ 537 MM).

-Con este estado de resultados, difícilmente el BCRA pueda convertirse nuevamente en una fuente de financiamiento a la que pueda apelar el próximo Gobierno.

-Por un lado, no habrá resultado que transferir al Tesoro, práctica habitual de la gestión anterior, aun cuando ese resultado podía considerarse artificial por estar apalancado exclusivamente en las ganancias de tipo de cambio.

-Por otro, el costo para los funcionarios que deban firmar la ampliación de la hoja de balance (derivada de la emisión monetaria contra Adelantos Transitorios) en un contexto de patrimonio neto negativo será alto.

-El riesgo de un Banco Central que tiene desvalorizados sus activos y sus pasivos le generan una carga de intereses constantes podría redundar en la falta de credibilidad en el valor del peso.

-El problema de la colocación de las letras intransferibles fue el comienzo de la ruina del BCRA, pero la administración de este año con tasas elevadísimas y reservas cayendo hizo que sea el peor año en términos de resultado cuasifiscal.