1) el impacto que la sequía tendría sobre la cosecha 2022-23 reduciría el valor de la producción en relación a la campaña previa tras dos ciclos de mejoras de la mano de shocks de precios internacionales, junto con el riesgo de que las expectativas de devaluación -o de eliminación de retenciones- post-elecciones presidenciales puedan incentivar una demora en la comercialización de la misma;

2) la necesidad de poner en marcha el Gasoducto Néstor Kirchner previo a la próxima temporada invernal a los efectos de ahorrar un monto considerable de dólares en el pago por importaciones energéticas.

3) un contexto internacional que ha venido agravándose y cuyas perspectivas lejos están de mostrar mejoras.

¿Cuáles son los principales factores detrás de este deterioro? ¿Existen riesgos de un empeoramiento mayor al esperado? Y más importante aún, ¿cuáles son los principales canales de contagio para la economía argentina?, se preguntó un informe de Ecolatina

Tres focos de tensión en la economía global

La actividad económica global ha venido desacelerándose, aumentando los riesgos de una recesión, mientras que las presiones inflacionarias se han intensificado. A lo largo de los últimos meses siguieron operando -con diversa intensidad- los tres principales focos de tensión que le dan forma a los enormes desafíos que enfrenta la economía global en la actualidad y que continúan generando incertidumbre a futuro:

1) El conflicto bélico en Ucrania, con su impacto en la actividad económica, el cual es principalmente transmitido por la abrupta reducción del suministro de gas de Rusia a Europa, los mayores precios de las materias primas (principalmente alimentos y energía) y la disrupción en los circuitos de comercio. Si bien la reactivación parcial de la oferta (ayudada por la iniciativa de Granos del Mar Negro) y el riesgo recesivo han llevado los precios de las materias primas agrícolas y los metales a sus niveles previos al conflicto, estos se mantienen en niveles históricos elevados.

2) Las restricciones a la movilidad en China para lidiar con la pandemia y el debilitamiento de su sector inmobiliario (1/5 de su PIB), con su efecto sobre el crecimiento del Gigante Asiático, el comercio internacional y las cadenas globales de suministro; y

3) Con un peso cada vez mayor, el ciclo monetario contractivo de la mayoría de los bancos centrales (BC) de países avanzados en respuesta a la elevada, persistente y diseminada inflación, con una FED aplicando la suba de tasas de interés más veloz desde los 80s, buscando inducir un menor nivel de actividad económica y generando condiciones financieras globales más adversas para los países emergentes y un marcado fortalecimiento del dólar a nivel mundial hacia los mayores niveles desde inicio de los 2000s.

Estos tres elementos se han montado sobre una dinámica previa que ya venía generando presiones inflacionarias crecientes a la salida del momento más agudo de la pandemia. Sobre ella venían influyendo las políticas fiscales y monetarias expansivas que favorecieron una demanda pujante en medio de los cuellos de botella en las cadenas globales de suministro. Sobre este último punto cabe señalar que, si bien las limitaciones de las cadenas de valor han venido disminuyendo, aún permanecen por encima de sus niveles “normales”, mientras que su continuidad dependerá en buena medida de la evolución del COVID-19 en China.

Mayor desaceleración económica y más persistente inflación

En este marco, el FMI publicó en su World Economic Outlook (WEO) de Octubre la actualización de sus perspectivas económicas para el año en curso y los venideros, dando cuenta de un nuevo deterioro en las perspectivas económicas: la inflación será más alta, la política monetaria más estricta y el crecimiento más débil de lo previsto en el informe de Julio. De hecho, el organismo no dudó en ser tajante al decir que “lo peor está por venir”, y que para muchos el año 2023 se sentirá como una recesión.

En concreto, el Fondo proyecta un crecimiento del 3,2% para la economía mundial en 2022 (sin cambios respecto a la última estimación) y una desaceleración al 2,7% en 2023 (-0,2 p.p. respecto a lo proyectado en Julio pasado y -0,9 p.p. vs. lo calculado en Abril). Cabe destacar que el pronóstico para 2023 es el más débil desde el crecimiento del 2,5% observado durante la desaceleración mundial de 2001, exceptuando las crisis financieras mundiales y de COVID-19. Asimismo, el pronóstico está muy por debajo de la media histórica: el crecimiento económico global promedió 3,6% durante 2000–21 (y lo mismo durante 1970–2021).

Si bien el FMI se encargó de aclarar que no prevé una contracción del PIB mundial, prevé que los países que explican más de un tercio del PIB global muestren contracciones de sus economías por dos trimestres consecutivos (una “recesión técnica”) en algún momento de 2022 o 2023.

La mayor desaceleración en 2023 tendrá lugar en Europa. La Zona del Euro crecería sólo 0,5% el año que viene (-0,7 p.p. en relación a lo esperado en Julio), donde incluso se prevé que su locomotora, Alemania, exhiba una contracción del -0,3% (corrigiendo la estimación previa de un crecimiento de 0,8%), acompañada por una caída del -0,2% en Italia. Esta dinámica responderá principalmente a la continuidad de la grave crisis energética desatada por la guerra en Ucrania, en virtud de la cual Rusia redujo sus exportaciones de gas por gasoducto al Viejo Continente en cerca de un 80% i.a. en septiembre, llevando a una realineación geopolítica de los suministros energéticos.

Pese a la desaceleración económica, las presiones inflacionarias vienen siendo más generalizadas y persistentes de lo previsto. En medio de registros de inflación que en economías avanzadas alcanzan los mayores niveles en cuatro décadas, el FMI elevó al 8,8% la inflación mundial esperada para este año (vs 8,3% en Julio y 7,4% en Abril), lo que marcará el segundo año consecutivo de aceleración y el mayor ritmo en 25 años. Para 2023 se espera una desaceleración al 6,5% (en Abril se esperaba un 4,8%), que no obstante significaría una inflación muy superior al promedio del lapso 2000-21 (3,9%).

Mayor inflación y menor crecimiento

Se destacan 6 principales factores de incertidumbre que podrían conducir a un empeoramiento del escenario previsto.

1) La capacidad de los BC para calibrar las alzas de tasas a fin de no quedarse atrás (desanclando las expectativas), pero tampoco para elevarlas más de lo necesario (propiciando una recesión más aguda), en medio de mercados de trabajo (como el de EE.UU.) que se mantienen firmes e indicadores de actividad mixtos;

2) un mayor fortalecimiento del dólar producto de la divergencia en las decisiones de política monetaria entre países desarrollados;

3) presiones inflacionarias persistiendo más tiempo, derivando en respuestas monetarias más duras;

4) estrés en el mercado de deuda de emergentes frente a un sobreendeudamiento generalizado tras la pandemia;

5) interrupción del suministro de gas de Rusia a Europa; y

6) un empeoramiento de los problemas inmobiliarios de China.

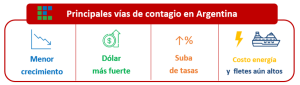

Principales vías de contagio para Argentina

El deterioro del escenario global implicaría riesgos de potenciales contagio sobre la economía argentina a través de 4 principales vías:

- Menor crecimiento mundial. Una menor expansión económica de los principales destinos de nuestras exportaciones podría inducir una caída en la demanda de exportaciones. En este sentido, el crecimiento esperado para nuestros principales socios comerciales en 2023 fue ajustado al 2,4% frente al 3,5% que se estimaba en Abril, al tiempo que la expansión de los miembros del Mercosur (excl. Argentina) sería de sólo el 1,2% (vs 1,5% en Abril). Esta dinámica pondrá en jaque el supuesto de un mayor dinamismo de las exportaciones contenida tanto en el Presupuesto como en la segunda revisión del FMI como uno de los pilares en la necesidad de seguir acumulando reservas el año que viene. Por otra parte, la pérdida de dinamismo de la economía global podría influir negativamente sobre el precio de las commodities.

- Fortalecimiento del dólar. Históricamente un dólar más fuerte ha estado asociado a un debilitamiento en la cotización de las commodities. Si bien esa relación se ha debilitado este año producto de la restricción de oferta que significó la guerra en Ucrania -y la persistencia de ciertos cuellos de botella- constituye un riesgo latente, pudiendo ejercer una presión a la baja sobre el precio de las materias primas. En este sentido, el FMI espera que el precio de las commodities no-energéticas se reduzca parcialmente en 2023 (-6,2%) luego de haber crecido 7,3% en 2022. Un segundo efecto está asociado a presiones a la depreciación de las monedas emergentes, lo cual complejizaría la necesidad de Argentina de no seguir apreciando el tipo de cambio real, empujando al BCRA a acelerar el ritmo del crawling peg, con la contribución al proceso inflacionario que esto podría acarrear.

- Suba de tasas y salida de capitales. Si bien el mayor costo de endeudamiento y un mayor “flight-to-quality” a nivel mundial no nos afectaría directamente producto de nuestro aislamiento financiero (un riesgo país en torno a los 2.800 puntos nos mantiene fuera de los mercados voluntarios de crédito), sí podría impactarnos indirectamente a través de su incidencia sobre nuestros socios comerciales (ej. Brasil), que tienden a estar más integrados al mundo en esta materia. En este sentido, no sólo han subido los rendimientos de los activos de países avanzados y se ha apreciado fuertemente el dólar, sino que también aumentó el diferencial de riesgo de los emergentes.

- Costos de energía y fletes aún elevados. Las preocupaciones sobre el suministro en Europa han estado impulsando los precios del gas natural, llevando a los países europeos a aumentar la dependencia de los suministros globales de gas natural licuado y a discutir un precio tope para el gas ruso. Se espera que los precios se mantengan altos hasta finales de 2023: el Natural gas index del FMI de octubre muestra que si bien a finales del año que viene los precios se reducirían 14% respecto a finales de 2022 (en Julio se esperaba -32%), seguirían estando 210% por encima de los ya elevados precios de 2021 (en Julio se esperaba que se mantuvieran 50% por encima). Esta perspectiva torna casi indispensable la puesta en marcha del gasoducto NK prevista para junio 2023.

De cara a 2023 el balance de riesgos apunta a una economía mundial desacelerándose en un contexto de condiciones financieras más adversas. Las perspectivas descansan fundamentalmente en la calibración exitosa de la política monetaria en su batalla contra una inflación elevada, difundida y más “pegajosa” a lo esperado y sus potenciales efectos sobre la actividad económica y la estabilidad financiera global.

¿Será posible controlar de manera “suave” (soft landing) a la inflación? Por lo pronto, esta incertidumbre supone la posibilidad de que continúe la volatilidad en los mercados frente a una mayor aversión al riesgo de los inversores.

Asimismo, seguirá pesando el curso de la guerra en Ucrania y la posibilidad de más interrupciones del lado de la oferta relacionadas con la pandemia, principalmente en China.

En suma, el deterioro esperado para el desempeño de la economía mundial tornará más desafiante y compleja la hoja de ruta del Gobierno y la estabilidad del mercado cambiario de cara a 2023, en un año en el que la meta de acumulación de reservas será aún más desafiante que la de este año y donde la construcción del gasoducto NK resultará fundamental para evitar una mayor sangría de divisas vía pagos de importaciones de energía, conduciendo a pensar que las restricciones a las importaciones seguirán operativas durante este periodo, concluyó Ecolatina.