Las licitaciones de deuda en moneda local se convirtieron en el principal factor de contracción de la Base Monetaria.

El Tesoro fue en marzo el principal factor de contracción de la base monetaria, aunque a medida que crezcan las necesidades fiscales este cambio de roles con el Banco Central volverá a la normalidad, de acuerdo con informes financieros que circulan en la city porteña.

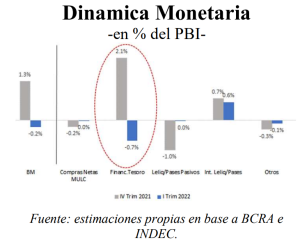

De acuerdo con Delphos Investment, en el primer trimestre de 2022, la base monetaria (BM) se contrajo aproximadamente 0,2% del PBI, luego de expandirse 1,3% del PBI en el último trimestre de 2021.

La contracción de la BM entre enero y marzo estuvo empujada por el Tesoro, que absorbió con sus operaciones $433.806 millones (0,7% del PBI) por las colocaciones de deuda por encima de los vencimientos y compras de divisas.

Esto contrasta con la emisión por 2,1% del PBI del cuarto trimestre de 2021. En sentido inverso, el BCRA se mantuvo neutros en sus licitaciones de Leliqs y Pases, mientras que en el trimestre anterior había absorbido alrededor de 1% del PBI, amplió Delphos.

“Durante el primer trimestre de este año los esfuerzos deesterilización los realizó casi exclusivamente el Tesoro. Esto significó un cambio de roles respecto del año pasado, cuando el Tesoro fue fuertemente expansivo en términos monetarios y el BCRA aumentó su stock de Leliqs y Pases para reducir el sobrante monetario”, explicó la consultora.

Sin embargo, cree que este cambio de roles será temporal. “Las mayores necesidades fiscales a medida que avance el año implican que el Tesoro gradualmente volverá a mostrarse expansivo en términos monetarios”, apuntó.

Y agregó que, paralelamente el BCRA debería volver a su tradicional rol esterilizador para moderar la expansión monetaria resultante y el stock de Leliqs/Pases debería mostrar una tendencia al alza más rápida.

Por su parte la consultora LCG indicó que tanto el sector privado como el financiero fueron expansivos: $29.000 millones y $63 millones, respectivamente. El primero por las ventas netas de divisas en el MULC; el segundo por efecto del pago de intereses correspondientes a los pasivos remunerados (casi $148.000 millones) en un contexto en el cual el BCRA siguió absorbiendo base por la vía de la esterilización ($84.000 millones).

LCG amplió que en un escenario en el cual el sector público “colabora” en la absorción de los pesos no demandados, el stock de pasivos remunerados se sostuvo en 9,5% del PBI, aún cuando el BCRA elevó la tasa de interés asociado.

Por último, vale tener presente que la asistencia monetaria del BCRA al Tesoro se cortó drásticamente en el primer trimestre de 2022: sólo giró $122.000 en concepto de Adelantos Transitorios. Tiene margen para girar otros $952.000 millones que tendrán como único límite la condición de no emitir más de 1% del PBI para financiar al Tesoro (aproximadamente $760.000 millones anuales).