Los precios actuales reflejan un grado muy alto de disparidad entre cada uno de los instrumentos, lo que dificulta una recomendación general.

Con un nivel de quita relativamente razonable para los bonos cortos y asumiendo cierta normalización para los bonos más largos, los bonos en pesos lucen atractivos, mencionó un informe de Consultatio al que tuvo acceso Road Show

El documento elaborado por el equipo liderado por José M. Echagüe señaló que, de todos modos, los precios actuales reflejan un grado muy alto de disparidad entre cada uno de los instrumentos, tornando muy difícil -e incluso prácticamente inútil- emitir una recomendación general sobre esta clase de activos.

Consultatio remarcó varios aspectos que resultan importantes a la hora de analizar los distintos instrumentos, a saber:

1) Vencimiento (en los próximos 6 meses o posterior): sigue habiendo dos apuestas muy marcadas dentro de los bonos en pesos. La primera la podemos denominar “canje y carry con nuevo instrumento”, que viene a reemplazar a la apuesta de “cobro y me voy” que, como señalamos en la sección anterior ya no tiene sentido analizar.

Esta apuesta se juega con los instrumentos con vencimiento más próximos (A2M2; TC20 y TJ20) y la tesis que subyace es que los términos del canje o licitación que se ofrecerá al vencimiento de estos bonos serán lo suficientemente amigables como para resultar en un rendimiento atractivo en pesos.

La segunda apuesta es la de “normalización” y tiene como condición necesaria la resolución relativamente exitosa de los próximos vencimientos. Si esto ocurre, entonces la tesis de esta apuesta es que la compresión en las tasas de los títulos con vencimiento desde 2021 en adelante (TC21; TO21; TO23; TO26; DICP) generará una ganancia significativa de capital en estos bonos.

2) Cobro de cupones antes del vencimiento (solo para aquellos que vencen dentro de los próximos 6 meses): la apuesta de “canje y carry con nuevo instrumento” no es insensible al flujo de fondos de cada uno de los bonos con vencimiento más próximo. De hecho, en el caso del TJ20, el cupón que paga en marzo es una fuente de retorno muy importante (17% sobre el precio actual, aproximadamente).

Esto cobra todavía más sentido si tenemos en cuenta la comunicación del Gobierno respecto de seguir pagando intereses de la deuda en pesos (una de las pocas claridades de la estrategia oficial). Por el contrario, el A2M2 y TC20 no pagan cupón hasta su vencimiento, con lo cual esa fuente de retorno está ausente.

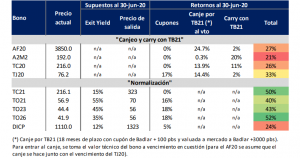

Teniendo esto en cuenta, Consultatio analizó cuál sería el retorno de cada uno de los bonos en pesos a fines de junio, asumiendo lo siguiente:

• Para los bonos con vencimiento en los próximos seis meses: al momento del vencimiento de cada uno de los bonos, el Gobierno ofrece un canje al cual se puede acceder con el valor técnico del bono en cuestión y se suscribe el TB21 (18 meses de plazo, con cupón de Badlar + 100 pbs) en donde el precio de la licitación es a la par (ARS 1.0 por cada VN).

A diferencia del último canje del AF20, Consultatio supuso que no hay monto máximo para entrar, sino que se puede licitar con el 100% del monto que vence. Por último, asumimos que el mercado valúa el TB21 a Badlar + 3000 pbs (en línea con lo que cotiza actualmente, en línea con el AA22 y el PR13). Desde el momento de su emisión hasta fines de junio, el TB21 devenga una tasa de B +3000 pbs.

• Para los bonos con vencimiento a partir de 2021: asume cierta normalización de los rendimientos de los bonos de manera consistente con el precio que asumimos para el TB21. Para los bonos CER, vemos una convergencia a tasas de 15% y 12% (TC21 y DICP, respectivamente), mientras que para los botes proyectamos inflación promedio de (40%, 30% y 20% para el TO21/23/26, respectivamente).

El orden de preferencia que se desprende de nuestro análisis es el siguiente: TC21; TO21; TO23; TO26; TJ20; AF20; TC20; DICP; A2M2. Cabe remarcar que castigamos en el margen al TO23 y TO26 en nuestro ranking de preferencias debido al mayor riesgo que implica este tipo de instrumentos a tasa fija vs un bono que ajusta por inflación.

La principal conclusión es que, a estos niveles, la apuesta a la “normalización” resulta en términos generales más atractiva que la apuesta al “canje y carry con nuevo instrumento”. De hecho, dentro del top 5 de nuestro ranking de preferencias, el único bono corto es el TJ20 y nuestro preferido es el TC21.

Bajo los supuestos, el AF20, TC20 y el A2M2 no se encuentran atractivos.