Los préstamos apenas alcanzan el 11% del PBI.

Una rápida radiografía del sector bancario argentino muestra una débil relación préstamos bancarios/PBI, una disminución en la cantidad de bancos y tasas que superan el 130%. Esto resalta la necesidad de modernización.

La falta financiamiento para invertir, para aumentar la productividad y para impulsar el crecimiento de Argentina, nos alerta a buscar una reconstrucción del sistema financiero argentino para poder construir y prosperar.

La realidad económica argentina ha llevado a una profunda reflexión sobre la función de las monedas en nuestro sistema financiero. First Capital Group (FCG) analizó las principales variables económicas en base a una necesidad evidente de vincular el financiamiento de individuos y empresas con el progreso del país.

.

.

El peso, aunque moneda transaccional, ha enfrentado dificultades para constituirse como reserva de valor o unidad de cuenta confiable. Decenios de inflación y desconfianza financiera han llevado a los argentinos a buscar refugio de valor en el dólar, una constante en momentos de incertidumbre.

En este contexto, un sistema financiero anclado en la tasa en pesos, intentando competir con el ahorro en dólares, se ve abocado al fracaso sin posibilidades reales de crecimiento sostenido. La tasa de interés en pesos, históricamente, ha perdido su valor frente al dólar y la inflación, alimentando ciclos especulativos en detrimento del sector productivo. En este contexto, observamos la tendencia alcista de las tasas de las entidades financieras, que en la actualidad ya superan el 130%.

Resulta crucial reconocer un error notable: fijar la positividad basada en la inflación en lugar de hacerlo en la paridad cambiaria. La tasa de ahorro debe ajustarse en función de la moneda real, no basada en supuestos aparentes.

En Argentina, los préstamos bancarios en relación al PBI apenas alcanzan el 11%, una de las cifras más bajas a nivel mundial. Al contrastar este porcentaje con el de nuestros países vecinos, se evidencia una marcada discrepancia: Chile lidera con un 83%, seguido por Brasil con un 76%, Paraguay con un 51% y Perú con un 48%. Esta brecha refleja la distancia significativa en el acceso al financiamiento en la región.

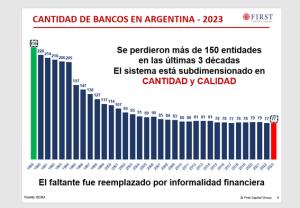

En los últimos 20 años, se observa una marcada tendencia a la disminución en la cantidad de bancos en Argentina. En este lapso, ha habido una reducción aproximada del 30% en la cantidad de entidades bancarias, pasando de 114 a 77 bancos en la actualidad.

En un escenario global donde la densidad bancaria marca el desarrollo financiero, la situación en nuestro país revela un contraste significativo. Mientras los países con sistemas financieros más avanzados promedian entre 70.000 y 100.000 habitantes por banco, en Argentina apenas contamos con uno por cada 500.000.

Para equipararnos a esta tendencia y avanzar hacia un modelo más sólido, se hace imperativo quintuplicar la cantidad de entidades financieras por habitante, contemplando incluso la creación de instituciones regionales, provinciales y especializadas por sectores, en concordancia con una actualización normativa del banco central.

“El cambio en el tratamiento de clientes bancarios implica una transición crucial. Los bancos deben ser socios en el crecimiento, no extensiones fiscales. Es hora de una relación más enfocada en las necesidades del cliente”, agregó Arrigoni.

La implementación inmediata de un sistema moderno de financiamiento a través de activos, se torna necesaria en el corto plazo y el Cash flow Lending, es una alternativa interesante de evaluar fundamentada en la evaluación del flujo de fondos activos del solicitante en lugar de basarse únicamente en su patrimonio. De este modo, se analiza la capacidad real de reembolso a través de los ingresos futuros del deudor, lo que amplía las oportunidades de acceso al crédito para personas y startups que no disponen de un respaldo patrimonial elevado pero poseen un potencial claro y prometedor.

“Ofrecer un menú amplio de opciones en captación y financiamiento es esencial para impulsar la economía. Libertad en monedas, instrumentos y plazos abrirá nuevas oportunidades comerciales y de inversión en el mercado”, finalizó.