Por Sebastián Domínguez, Socio de SDC Asesores Tributarios

Se ha conocido que la titular de la AFIP, Mercedes Marcó Del Pont, ha indicado que la AFIP modificará su criterio respecto al valor de los inmuebles que surge de la boleta del ABL e impuesto inmobiliario de la Ciudad de Buenos Aires.

En la práctica, esto implica cuadruplicar de un plumazo los valores de los inmuebles en la Ciudad. A continuación, 12 claves para entender la decisión y su impacto en la valuación de Bienes Personales

- ¿Cómo puede la AFIP incrementar por 4 la valuación de los inmuebles en CABA?

La AFIP no cambia el valor de los inmuebles en CABA.

El incremento se produce porque modificará el criterio respecto a qué valor debe considerarse.

Dejará de lado el criterio que surge del Dictamen (DI ALIR) 1/2018 establecido durante el Gobierno anterior, volviendo al criterio del Dictamen (DAT) 12/2013.

- ¿Cómo se valúan los inmuebles para el impuesto sobre los bienes personales?

Para valuar un inmueble se debe tomar el costo de adquisición o valor a la fecha de ingreso al patrimonio actualizado deducida la amortización correspondiente (valor residual).

Ese valor no puede ser menor a la base imponible fijada para el pago de los impuestos inmobiliarios o tributos similares vigente al 31 de diciembre del año por el que se liquida el impuesto o al valor fiscal determinado a esa fecha.

Actualmente, conforme a la Ley 27.480, se debe tomar la base imponible o valor fiscal al 31/12/2017 actualizada por el IPC (Indice de precios del consumidor) al 31 de diciembre del año en que se liquide el impuesto.

Es decir, se debe tomar el mayor de los tres valores (valor residual, base imponible para los impuestos inmobiliarios, valor fiscal) a los fines de la valuación de los inmuebles para el impuesto sobre los bienes personales.

- ¿Cómo se calcula el impuesto inmobiliario en CABA?

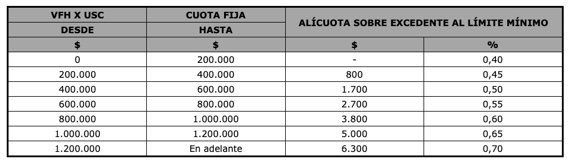

En CABA se determina el impuesto inmobiliario partiendo de la valuación fiscal homogénea (VFH), se la multiplica por la Unidad de Sustentabilidad Contributiva (USC) que desde 2012 tiene un valor de 4, y luego se le aplica una tabla que fija la cuota.

Por ejemplo, si la valuación fiscal homogénea de un inmueble en 2022 es $ 500.000, el impuesto inmobiliario se determinará de la siguiente forma:

VFH $ 500.000 x USC 4 = $ 2.000.000

Monto fijo del impuesto inmobiliario $ 6.300 + 0,70% sobre el excedente de $ 1.200.000, es decir, $ 5.600

Impuesto Inmobiliario: $ 11.900 ($ 6.300 + $ 5.600)

La tabla es la siguiente:

- ¿Qué es la Valuación Fiscal Homogénea?

La AGIP indica que VFH es el valor fiscal del inmueble. Se calcula considerando el valor económico e incidencia del terreno según ubicación geográfica y entorno y la incidencia comercial del distrito, por un lado, y el valor real de edificación según la categoría, destino, calidad y características.

Nunca podrá ser superior al 20% del valor de mercado del inmueble.

- ¿Qué es la Unidad de Sustentabilidad Contributiva?

La AGIP indica que la USC es un índice que permite mantener uniformes y homogéneas las valuaciones técnicas, sin afectar la base imponible para otros impuestos o para las exenciones a jubilados y discapacitados.

Fue establecido en 4 desde su incorporación al Código Fiscal en 2012 y sólo puede modificarlo, total o parcialmente la legislatura de CABA.

- ¿En qué consiste el cambio de criterio?

El cambio de criterio de la AFIP consiste en indicar que la Unidad de Sustentabilidad Contributiva (USC) forma parte de la base imponible del impuesto inmobiliario en CABA.

- ¿Qué consideró el Dictamen (DAT) 12/2013?

El Dictamen (DAT) 12/2013 consideró que la base imponible del impuesto inmobiliario no es la Valuación Fiscal Homogénea (VFH) dado que dicha base está conformada por Valuación Fiscal Homogénea (VFH) multiplicada por la Unidad de Sustentabilidad Contributiva (USC).

En la práctica, la AFIP consideró que la base imponible era la Valuación Fiscal Homogénea por 4.

- ¿Qué consideró el Dictamen (DI ALIR) 1/2018?

A través del Dictamen (DI ALIR) 1/2018, la AFIP cambió su criterio y consideró que la base imponible del impuesto inmobiliario o valor fiscal es la Valuación Fiscal Homogénea (VFH) y no debe considerarse la multiplicación por la Unidad de Sustentabilidad Contributiva (USC).

Para decidir asi, consideró que el Código Fiscal de CABA establece expresamente que la base imponible del impuesto inmobiliario es la Valuación Fiscal Homogénea (VFH) y así debe ser considerado conforme a una perspectiva de interpretación basada en la letra del texto legal y sobre la base del juego armónico de las normas que rigen el caso.

La AFIP entendió que la Unidad de Sustentabilidad Contributiva (USC) no forma parte de la base imponible, está disociada de la valuación de los inmuebles, es una ponderación discrecional efectuada anualmente por el legislador local en virtud de la política fiscal y no debe ser considerada a los efectos de la comparación de valores para valuar los inmuebles en bienes personales.

- ¿Es legal que la AFIP cambie de criterio?

Alguien pudo haber invertido en un inmueble para alquilar considerando un determinado costo del impuesto sobre los bienes personales, ahora le cambiarán las reglas de juego.

Quizás, si la persona hubiera conocido que se iba a cambiar el criterio, no hubiera realizado la inversión.

Eso es posible, pero, lamentablemente, la AFIP puede cambiar su criterio ya que no hay un derecho adquirido para los contribuyentes sobre la base de un Dictamen de dicho Organismo.

Solamente hay un derecho adquirido para quienes hayan realizado una consulta vinculante preguntándole al Fisco cual era la base imponible que debían considerar para valuar los inmuebles y la AFIP les haya contestado aplicando el criterio del Dictamen 1/2018.

En esos casos, la AFIP debería notificarles el nuevo criterio de valuación y se aplicará sólo para adelante.

- ¿El nuevo criterio se va a aplicar en forma retroactivo por los años no prescriptos?

Si la AFIP quisiera, podría aplicar el nuevo criterio por los años no prescriptos.

Sin embargo, de acuerdo a las declaraciones de su Titular, el cambio de criterio se aplicaría de ahora en adelante.

En el contexto negativo de este aumento de la presión fiscal del impuesto sobre los bienes personales, aplicarlo hacia adelante sería algo positivo.

- ¿Este cambio de criterio implica siempre un mayor impuesto sobre los bienes personales?

Este cambio de criterio no necesariamente implica un aumento del impuesto sobre los bienes personales en todos los casos.

Tal como indicamos, se debe tomar el mayor de los tres valores (valor residual, base imponible para los impuestos inmobiliarios, valor fiscal) a los fines de la valuación de los inmuebles para el impuesto sobre los bienes personales.

Si una persona compró recientemente un inmueble en CABA es probable que el valor residual (valor de compra amortizado) sea mayor a la Valuación Fiscal Homogénea (VFH) por la Unidad de Sustentabilidad Contributiva (USC).

En este caso, el cambio de criterio no tendrá ningún efecto hasta el momento en que el valor residual se sitúe por debajo de la base imponible del impuesto inmobiliario conforme el nuevo criterio de la AFIP

- ¿Qué hacer si no se está de acuerdo con este nuevo criterio de la AFIP?

Quienes no estén de acuerdo con este nuevo criterio de la AFIP podrían optar por continuar determinado el impuesto sobre los bienes personales tomando como base imponible la Valuación Fiscal Homogénea (VFH) sin aplicar Unidad de Sustentabilidad Contributiva (USC).

En ese caso, la AFIP podría realizar acciones de inducción (por ejemplo, notificaciones al domicilio fiscal electrónico indicando que surgirían de sus bases de datos que no se valuaron correctamente los inmuebles e invitando a rectificar la declaración jurada) y si el contribuyente no rectifica la declaración jurada, abrir una fiscalización para luego iniciar un procedimiento de determinación de oficio del impuesto sobre los bienes personales.

La resolución determinativa en el marco del procedimiento de determinación de oficio, se podría apelar ante el Tribunal Fiscal de la Nación, siempre que supere los $ 25.000.

Si no supera ese valor, sólo se podría plantear el Recurso de Reconsideración para ante el Superior que terminaría ratificando la determinación de oficio ya que es un recurso administrativo dentro de la órbita de la AFIP.

Mientas dure la discusión en el Tribunal Fiscal de la Nación no será necesario pagar ya que el recurso tiene efecto suspensivo.

Si la resolución del Tribunal Fiscal de la Nación fuera a favor del Fisco, se podría recurrir la misma ante la Cámara Nacional competente para luego, eventualmente llegar hasta la Corte Suprema de Justicia de la Nación.

Ante una sentencia del Tribunal Fiscal de la Nación ratificando el criterio fiscal, se deberá pagar el impuesto y los intereses mientras se continúa discutiendo, no así la multa que sólo se deberá pagar si la sentencia queda firme a favor del Fisco.

En este caso, si finalmente se le da la razón al contribuyente, el Fisco deberá devolver el dinero pagado.

Existen también otros caminos que se pueden explorar como pagar el impuesto aplicando la Unidad de Sustentabilidad Contributiva (USC) y luego solicitar la devolución del mismo o establecer una estrategia judicial como podría ser plantear una acción judicial para obtener una medida cautelar a los efectos de que el Fisco no pueda exigir la diferencia de impuesto mientras se resuelve si se debe o no aplicar la Unidad de Sustentabilidad Contributiva (USC).

Todo dependerá de los valores involucrados ya que en puede suceder que la diferencia del impuesto sobre los bienes personales por aplicar la Unidad de Sustentabilidad Contributiva (USC) no justifique los riesgos y costos que implica una discusión contenciosa con el Fisco.