")

Mencionó en un informe que la perspectiva es negativa. La inflación afecta la rentabilidad real.

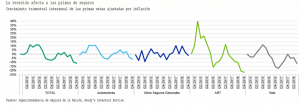

La perspectiva para la industria de seguros argentina es negativa, menciono hoy Mood’s en un informe especial Moody’s – Seguros — Argentina_Mayo 2019 en que destacó el impacto de la inflación en la rentabilidad real de las compañías que operan en el país.

Moody´s destacó:

-La recesión reducirá el crecimiento de las primas; alta inflación y la reciente devaluación del peso ejercerán presión sobre los resultados técnicos. El PBI real se redujo aproximadamente un 2,5% en 2018, y esperamos se reduzca un 1,5% adicional en 2019 antes de que comience su recuperación, limitando el crecimiento de primas tanto en los productos de seguros generales como en los de personas.

-Los recientes aumentos de incentivos impositivos impulsarán un crecimiento del mercado de seguros de personas en el mediano plazo. La alta inflación y una moneda mucho más débil aumentarán los costos de siniestros y gastos generales, reduciendo la rentabilidad técnica de las aseguradoras patrimoniales.

-La rentabilidad continuará dependiendo fuertemente de los resultados de las inversiones. Las extraordinariamente altas tasas de interés son positivas para la rentabilidad general, pero conllevarán a las aseguradoras a depender de los resultados de las inversiones para compensar sus pérdidas técnicas, lo cual se traducirá en un aumento de la exposición a la volatilidad de mercado.

-La rentabilidad real probablemente no sea suficiente para restablecer los niveles de capital, dados los constantes niveles de inflación de dos dígitos. El nuevo marco regulatorio mitigará en cierta medida el riesgo de litigios de las aseguradoras de riesgos del trabajo.

-A medida que más jurisdicciones adhieren a la nueva ley de riesgos del trabajo aprobada en 2017, esperamos que la cantidad de juicios continue decreciendo en todo el país. Sin embargo, el alto volumen de juicios presentados durante la legislación anterior aún plantea un riesgo significativo que continuará afectando a la adecuación de reservas y la capitalización de las aseguradoras.

–Las InsurTechs crecen rápidamente, aunque no generarán una disrupción en el horizonte de esta perspectiva.

Esta tendencia ayudará a modernizar la industria en los próximos años, aunque en el horizonte de la perspectiva de la industria de seguros de Argentina, no esperamos una disrupción dado que continúa dependiendo de los canales de distribución tradicionales (estos son, productores y brokers).

¿Qué podría cambiar la perspectiva?

-Una mejora en el ambiente operativo de las aseguradoras, incluyendo un crecimiento económico mayor al esperado, y una baja en la inflación, podrían cambiar la perspectiva a estable. Dadas las interrelaciones entre el ambiente operativo de las aseguradoras locales y el perfil crediticio del gobierno argentino, y la alta concentración en bonos soberanos que tienen las inversiones de las aseguradoras, un cambio en la perspectiva del rating soberano podría significar un cambio en la perspectiva de la industria de seguros.