Anualizado en moneda dura es de 211%. El mercado se pregunta hasta cuándo continuará esta ventana de oportundad para los inversores.

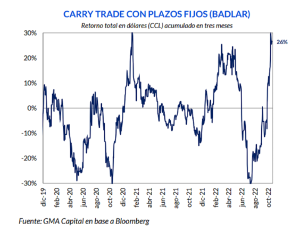

En los últimos tres meses, el retorno total de una inversión clásica como el plazo fijo fue 26% en dólares ó 152% anualizado, mientras en el caso del plazo fijo UVA la recompensa asciende a 33% o 211% anualizado en moneda dura, de acuerdo con cálculos de GMA Capital.

“Alejado del bullicio de las curvas, la calma de los precios libres de la divisa, en un contexto de aceleración inflacionaria y elevadas tasas nominales, garantizó retornos en dólares para enmarcar”, indicó GMA.

La consultora puntualizó que con la llegada de Massa, el dólar financiero pasó de $ 330 a $280 y se mantuvo estable por casi tres meses, con una brecha que volvió a ubicarse debajo del 100%.

Por otro lado, el endurecimiento monetario, que llevó a las tasas anualizadas por encima de los tres dígitos fue el segundo driver que permitió dichas ganancias extraordinarias.

“Pero los árboles no crecen hasta el cielo. Una brecha de 98%, la más baja en 4 meses, aunque asistida por un crawling peg de 110% que cierra el gap cambiario desde abajo, parece ser un valor retrasado para los desequilibrios que la economía está acumulando”, advirtió.

Según GMA, Sergio Massa y su empoderamiento sobre la botonera de la macro, si bien evitaron el abismo financiero en julio y reconstituyeron reservas netas por USD 5.000 millones gracias al “dólar soja”, no representan una condición suficiente para aplacar a un mercado al que las cuentas empiezan a no cerrarle.

“De continuar esta dinámica, la película que sigue implica menos dólares (con restricciones a las importaciones y un tipo de cambio real en niveles mínimos en 5 años) y más pesos, debido a la dificultad de renovar los vencimientos de más $ 11 billones hasta finales del 2023 con casi el 90% de los compromisos indexados, pasivos remunerados con ratios no vistos desde los años 80, gasto público que ajusta a paso lento y presiones sindicales para seguir con la indexación”, analizó el informe.

Para GMA, en estas circunstancias es probable que las inversiones en pesos hayan visto lo mejor de su rally y den lugar al conocido proceso de dolarización de carteras en el preludio de la carrera presidencial.

“En este contexto, para aquellos quienes están dispuestos a digerir mayores dosis de volatilidad, los títulos soberanos en dólares parecen instrumentos atractivos, teniendo en cuenta que operan a paridades mínimas en términos históricos, ofrecen cobertura cambiaria (desde arriba) y garantizan retornos interesantes aún en los escenarios de reestructuración más ácidos”, finalizó.