Por Sebastián M. Domínguez

Socio de SDC Asesores Tributarios

A través de la Decisión Administrativa 963/2020, la Jefatura de Gabinete de Ministros ha introducido nuevos cambios en el Programa ATP.

A continuación, detallamos las cuestiones que entendemos más importantes:

1. SALARIO COMPLEMENTARIO – MAYO 2020

Se dispone que para establecer la cantidad de trabajadores de los empleadores que solicitan el Programa ATP del mes de mayo, se deberán considerar las extinciones de las relaciones laborales ocurridas hasta el 26/05/2020, inclusive.

Por ejemplo, un empleador que tenía 805 trabajadores al 29/02/2020. Si entre el 1 de marzo de 2020 y el 26 de mayo de 2020 renunciaron 10 empleados, se considerará que posee 795 empleados y, en consecuencia, deberá cumplir los requisitos de un empleador de hasta 800 trabajadores respecto al salario complementario de mayo 2020.

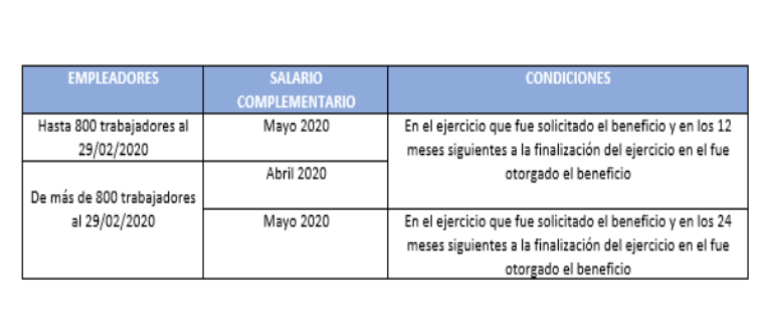

2. ACLARATORIA SOBRE LOS REQUISITOS PARA EL SALARIO COMPLEMENTARIO

Se presentaban dudas en cuanto al alcance temporal de las limitaciones para:

– Distribuir utilidades por los períodos fiscales cerrados a partir de noviembre de 2019.

– Recomprar sus acciones directa o indirectamente.

– Adquirir títulos valores en pesos para su posterior e inmediata venta en moneda extranjera o su transferencia en custodia al exterior.

– Realizar erogaciones de ninguna especie a sujetos relacionados directa o indirectamente con el beneficiario cuya residencia, radicación o domicilio se encuentre en una jurisdicción no cooperante o de baja o nula tributación.

Se establece que estas operaciones no se podrán realizar:

Ejemplo:

Una empresa que cierra su ejercicio en diciembre de cada año, poseía hasta 800 trabajadores al 29/02/2020 y solicita el beneficio del salario complementario por el mes de mayo de 2020.

No podrá realizar ninguna de las operaciones indicadas durante el ejercicio 2020, como tampoco durante los 12 meses del ejercicio 2021.

Es decir, recién podrá distribuir utilidades, comprar dólar MEP, entre otras, a partir del 1 de enero de 2022.

La aclaración de esta Decisión Administrativa es muy imporante debido a que una interpretación literal de las normas anteriores podía llevar a concluir que la restricción también aplicada a los 12 meses del ejercicio 2022.

No obstante, entendemos que estas restricciones son demasiado exigentes.

En el contexto actual de la economía mundial y de la economía Argentina es muy difícil poder preveer un horizonte de 18 meses.

Por ejemplo, en muchas pequeñas empresas, los únicos ingresos de los socios provienen de las distribuciones de utilidades y restringir esta posibilidad puede afectar actividades.

3. SALARIO COMPLEMENTARIO – APORTES Y/O SUBSIDIOS PARCIALES

Los empleadores pueder estar recibiendo aportes y/o subsidios diferentes del Programa ATP.

En estos casos se instruye a la AFIP a identificar exclusivamente a los trabajadores que no se ven alcanzados directa o indirectamente por los aportes y/o subsidios.

En consecuencia, se entiende que no se abonará el salario complementario a estos trabajadores.

4. SALARIO COMPLEMENTARIO – PLURIEMPLEO

La ANSES aún no abonó los salarios complementarios del mes de abril de 2020 a los trabajadores con pluriempleo.

Se dispone que la AFIP envíe a la ANSES la información necesaria para que esta última realice el pago de los salarios complementarios a estos trabajadores sobre la base de los criterios ya definidos en normas anteriores.

5. CRÉDITO A TASA CERO – EXTENSIÓN DEL BENEFICIO

Se dispone extender hasta el 30 de junio de 2020 el plazo para que los monotributistas y los trabajadores autónomos puedan solicitar los Créditos a Tasa Cero.

Es importante mencionar que la AFIP ya dispuso, a través de la Resolución General 4729, la amplicación del plazo a esa fecha.

6. REDUCCIÓN CONTRIBUCIONES PATRONALES CON DESTINO AL SIPA

Se incorpora a la actividad identificada bajo el código 591300 -Exhibición de filmes y videocintas-, a los efectos de gozar del beneficio de la reducción del 95% de las contribuciones patronales con destino al SIPA respecto a las remuneraciones que se devenguen en el mes de mayo de 2020.